Panorama

L’annonce du 17 février 2020 de l’acquisition de Bombardier Transports par Alstom a été reçue avec beaucoup de circonspection. En effet, un an auparavant, en février 2019, la Commission Européenne a interdit la fusion entre Siemens et Alstom en raison de la prohibition du monopole au sein de l’UE. La crainte était qu’un tel scénario puisse se reproduire en 2020. En revanche, depuis l’interdiction duprojet de fusion entre Alstom et Siemens, l’Union européenne s’est rendue compte du besoin de créer des géants européens. C’est pour cette raison que le projet d’acquisition pourra bien voir le jour au premier trimestre 2021. Margareth Vestagher, commissaire à la concurrence et vice-présidente de la Commission, a décidé de changer de stratégie depuis le 9 décembre 2019 en incitant les régulateurs européens à revoir les règles anticoncurrentielles qui datent de plus de 2 décennies afin de prendre en compte l’environnement actuel qui inclue à la fois mondialisation et digitalisation.

Les acteurs de la fusion

Alstom

Alstom est une entreprise des transports française qui a été créée en 1928. Elle connaît une expansion phénoménale en Europe et cherche de plus en plus à développer ses activités outre Atlantique. A l’origine, Alstom regroupait à la fois une branche énergie et une branche transports. Suite à la vente de la branche énergie à GE en 2015, Alstom se reconcentre sur le ferroviaire. Alstom est une entreprise qui a fait l’expérience d’une croissance par processus de fusions et acquisitions.

Alstom a réussi à avoir des marges comparables à ses compétiteurs pendant les deux dernières années et notamment Siemens. En revanche, Alstom reste bien derrière le numéro 1 du rail chinois, CRRC dont les ventes ont dépassé les 28 milliards d’euros en 2018.

Bombabier Inc.

Bombardier Inc est une multinationale canadienne spécialisée dans la construction aéronautique et la construction ferroviaire, Cette dernière a été inaugurée en 1942 et dispose de plusieurs subsidiaires ayant des spécialisations différentes (aviation, industrie ferroviaire, services financiers). Une des plus notables est Bombardier Transports. Cette subsidiaire s’est lancée dans le transport ferroviaire à partir de 1974 et étend ses activités à travers le monde notamment en Belgique, France, Allemagne, Chine… C’est Bombardier Transport, qui ,par exemple, a fourni près de 300 Transilien sur les réseaux Nord de Paris à la SNCF en 2006.

Bombardier Transport a connu une subite chute dans ses revenus en 2019 par rapport en 2018. En effet, ses résultats ont baissé de 7.8%. Ceci peut s’expliquer par des niveaux d’activité plus faibles dans la branche du matériel roulant ferroviaire, ou, rolling stock. Malgré cette chute, Bombardier garde des résultats en ligne avec ceux d’Alstom.

Les acteurs de la fusion

Alstom et Bombardier Transports sont complémentaires à de nombreux égards. Nous pouvons noter que les CA des deux entreprises en 2019 ont été forts comparables. En effet, le CA de Bombardier Transport en 2019 est de 7.7 milliards d’euros alors que celui d’Alstom est de 8.1 milliards d’euros. Le carnet de commandes est largement supérieur à celui de Bombardier Transport : 43 milliards d’euros vs 33 milliards d’euros.

En terme de parts de marché dans le rolling stock dans le continent européen, les deux entreprises ont une position de premier plan. En effet, entre 2013 et 2017, Bombardier Transport bénéficiait d’une part de marché de l’ordre de 26% et Alstom, une de 19%, bien devant tout autre entreprise. Il est assez surprenant que Bombardier puisse être en première position en Europe, mais c’est bien le cas, et c’est pour cela que le cœur des revenus générés par le groupe sera concentré en Europe.

Le financement de l’acquisition

La valeur d’entreprise de Bombardier est estimée à environ 7.45 milliards d’euros. Alstom paiera entre 5.8 et 6.2 milliards d’euros selon le FT pour acquérir Bombardier Transport. Le financement s’opérera en faisant recours à un mélange de dette et de capitaux propres. Ce dernier, s’élèvera à une somme 5 milliards d’euros. De ces 5 milliards d’euros, 2 milliards seront obtenus à la suite d’une nouvelle émission d’actions par Alstom. Entre 2.6 et 2.8 milliards d’euros seront fournis par CDPQ. Il s’agit du premier actionnaire de Bombardier Transport qui détient 32% de son capital. CPDQ s’est engagée à réinvestir le net produit de cession de sa participation dans Bombardier Transport (entre 2.6 et 2.8 milliards d’euros, prix de l’action fixé à 44.45 euros) ainsi que 700 millions d’euros supplémentaires dans Alstom. CPDQ deviendra donc le premier actionnaire d’Alstom à hauteur de 18% du capital. Une facilité de crédit relais (bridge facility) sera garantie par des banques et sera refinancée à travers une levée des capitaux propres à hauteur de 2 milliards d’euros et une nouvelle émission de dette à hauteur de 0.4 milliards d’euros. Bombardier Transport fournira 500 millions d’euros en capitaux propres pour un prix fixé à 47.5 euros par action d’Alstom.

Les moteurs de l’acquisition

Concurrent de premier ordre à la compagnie chinoise CRRC

Le PDG d’Alstom indique que l’acquisition ne peut se réduire qu’à cela, une simple acquisition. Selon Henri Poupart Lafarge, « il ne s’agit pas de créer un champion européen. Il s’agit d’une transaction qui renforcera la position d’Alstom » ( « This is more about Alstom buying a company, it’s not about creating a European champion. This is just a transaction to make Alstom stronger, » Henri Poupart-Lafarge told the Financial Times.) L’objectif à long terme d’une telle acquisition serait de concurrencer le géant chinois du secteur, CRRC. Cette entreprise est une société d’État qui a pour vocation la construction de matériel de chemin de fer. Elle a été créée en 2015 suite à la fusion entre la China CNR Corporation Limited et la CSR Corporation Limited (deux entreprises d’État). En 2018, elle représentait à elle seule, la quasi-somme des revenus d’Alstom, Siemens, et Bombardier Transport dans le secteur du matériel ferroviaire. En termes de carnet de commandes, elle représentait 75 milliards d’euros. D’après le graphique, il est évident que un acteur de premier ordre avec plus de 20.9 milliards d’euros de recettes dans ce domaine uniquement. En plus d’être un acteur incontournable dans le matériel ferroviaire roulant, CRRC est une entreprise particulièrement importante dans le secteur de la recherche et du développement. Son investissement en R&D en 2016 culminait à plus de 1,408 milliards d’euros, ce qui accordait à cette entreprise le 96ème rang mondial dans la liste des 2500 investisseurs en R&D les plus importants du monde. L’acquisition de Bombardier Transport permettra au nouveau groupe d’avoir des revenus de l’ordre de 15.5 milliards d’euros, et il sera donc le deuxième en termes d’équipement ferroviaire.

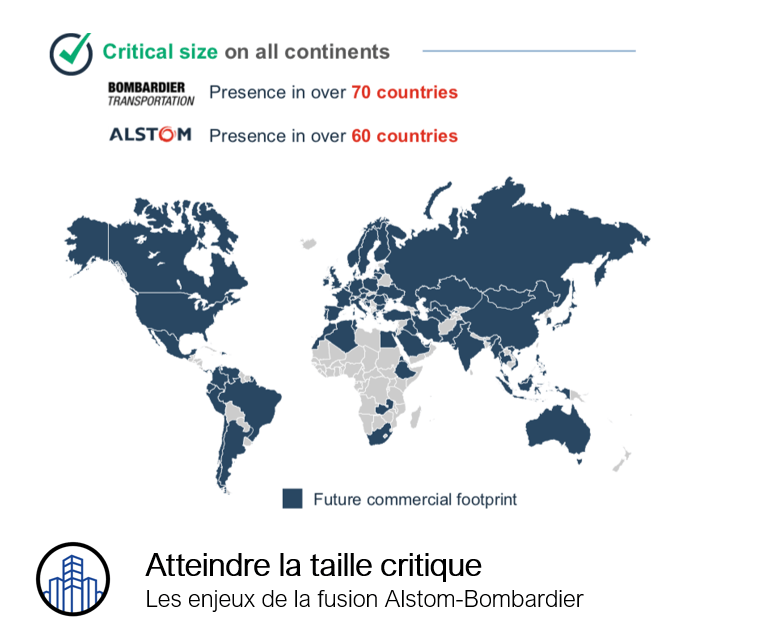

Une présence géographique plus étendue

Selon le PDG d’Alstom, la pierre angulaire de cette acquittions serait l’expansion géographique. Les synergies entre Bombardier et Alstom seront certes importantes (400 millions d’euros (d’ici 4 à 5 ans), mais elles resteront toujours en deçà de celles qui étaient prévues par la fusion entre Alstom et Siemens. L’enjeu n’est pas un enjeu de taille, tel démontré par les chiffres, mais un enjeu de présence. Bombardier Transport a une présence dans plus de 70 pays et Alstom, une présence dans 60 pays. Le projet d’acquisition permettra au groupe d’être présent sur tous les continents et lui permettra également, à terme, d’acquérir une présence forte dans des marchés stratégiques en croissance. D’ici 2024, le Royaume Uni investira l’équivalent de 40 milliards d’euros dans des projets d’infrastructure ferroviaire. Il en est de même pour l’Allemagne et la Suède qui investiront 86 milliards d’euros d’ci 2030. Il faut bien souligner qu’il existe une complémentarité entre les 2 entreprises. 60% des revenus seront réalisés en Europe, mais les activités des deux n’entrent pas en collision, et c’est exactement cela qui fait la force de l’acquisition. Des capacités industrielles seront acquises dans les régions stratégiques mentionnées. Digne d’une multinationale canadienne, Bombardier a des usines dans tous les pays de l’ALENA, et produit aussi bien des véhicules ferroviaires que des components. En Chine, la gamme de produit est encore plus large, étant donné que tous les biens de la chaîne de production y sont produits. Les géographies non couvertes par Bombardier Transport le sont par Alstom. Alstom pourra donc étendre sa position sur les marchés émergents et dynamiques tels que l’Allemagne, l’Amérique du Nord, le Royaume Uni et notamment la Chine.

Des bilans comptables plus sains

Suite à la publication de ses résultats financiers de 2019, Bombardier Inc a souligné sa volonté de réduire sa dette globale et de renforcer son bilan comptable. L’annonce d’une possible acquisition ne pouvait donc pas venir à un meilleur moment. En effet, Bombardier Inc utilisera le produit de vente à la réduction de sa dette qui est estimée $ 9.3 milliards de dollars américains à la fin de 2019. Entre 2018 et 2019, l’EBIT de Bombardier Transport a réalisé une chute de l’ordre de 3.3%. L’acquisition se veut une acquisition réparatrice pour Bombardier Transport, et se concentre sur la reprise de Bombardier Transport en rétablissant ses marges à des niveaux standards.

Il est prévu que le trafic du rail connaisse encore des développements pendant les années à venir. Ceci n’est pas anodin, au vu du contexte géopolitique présent. En 2013, le président chinois Xi-Jinping lança son projet pharaonique prénommé les Routes de la Soie. Il s’agit d’un projet d’infrastructure de grande envergure, qui cherche à développer l’infrastructure dans les pays à proximité de la Chine mais qui cherche aussi à désenclaver les territoires en développant des voies de communications entre les pays voisins de la Chine (Khazakstan, Mongolie…) et elle-même. Ce projet connait deux volets, un volet maritime et un ferroviaire. Si c’est la Chine qui a été impliquée dans 81 sur les 219 deals M&A en 2018 qui concernent les secteurs du transport et de la logistique depuis 2015, ce n’est certainement pas un hasard. Selon le rapport de PWC intitulé « M&A in the Transports & Logistics Industry » …., la Chine aurait une part de marché de 37% et serait en l’occurrence le pays le plus actif dans le secteur de transports et de la logistique au vu des deals.

Oumaima Sadouk