Covid19 : Keynes contre-attaque ?

En 1972, le président Américain Richard Nixon n’hésitait pas à déclarer : « désormais nous sommes tous keynésiens ». La situation dramatique du Covid19 nous inciterait presque à reprendre ses mots. A l’heure où Donald Trump souhaite offrir un chèque à chaque américain, Jean-Luc Mélenchon (en toute impartialité) déclare la mort du « néolibéralisme », et les économies européennes sortent l’artillerie lourde sur le plan budgétaire. Ces dispositifs contra-cycliques de dépenses publiques supplémentaires ont des allures de politique keynésienne, terme renvoyant au célèbre économiste britannique John Maynard Keynes. Néanmoins la réalité est plus complexe qu’il n’y parait. Toute augmentation de la dette publique ou intervention accrue de l’Etat n’est pas keynésienne. Surtout il n’est pas certain que ce tournant de politiques économiques soit véritablement durable. Alors comme beaucoup pouvaient le croire et l’écrire après la crise de 2008, Keynes est-il vraiment de retour ?

Les faits : augmentation de la dette publique, retour de la force Etatique

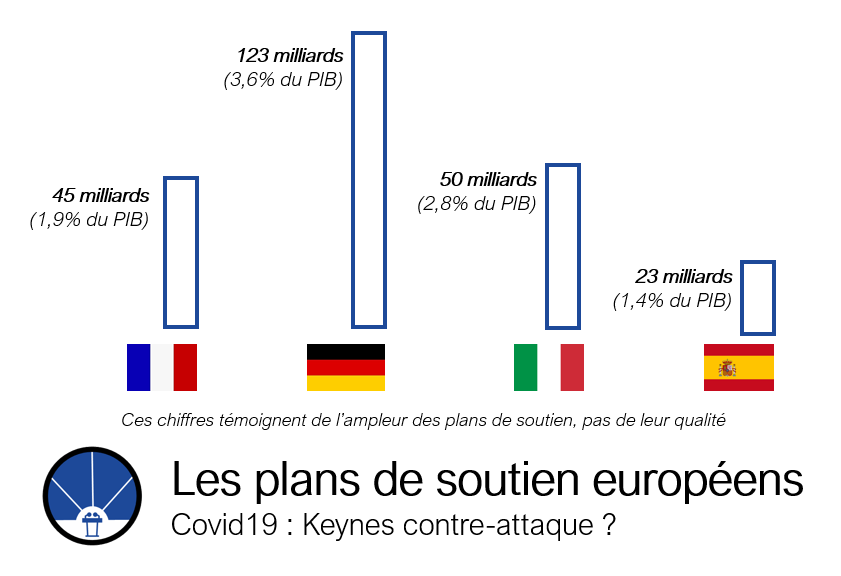

Le 12 mars dernier, Christine Lagarde a dévoilé la première salve de mesures pour la Banque Centrale Européenne et appelait les Etats européens à lancer : « réponse budgétaire ambitieuse et coordonnée ». Dans ce contexte, l’Allemagne a prévu 123 milliards d’euros de dépenses supplémentaires (3,6% de son PIB). La réponse des autres grands pays de la zone euro est inférieure mais reste très importante. La France a mis en place minimum de 45 milliards (1,9 % de son PIB) et des garanties allant jusqu’à 300 milliards. L’Italie a doublé son enveloppe initiale de 25 à 50 milliards (2,8% du PIB). Pour l’Espagne, les nouvelles dépenses réelles sont estimées à 17 milliards (1,4 % de son PIB). Au total selon les chiffres de l’Eurogroupe, l’effort budgétaire devrait représenter 2 % du PIB de la zone euro pour ses dix-neuf membres. Ces dispositions budgétaires font naturellement exploser les critères du pacte de stabilité, qui a été officiellement suspendu. La banque d’affaires UBS prévoit un déficit public de 6,1% du PIB fin 2020, Euler Hermès l’estime à 4%.

Aux Etats-Unis, le plan de soutien américain devrait avoisiner les 850 milliards, complété par l’ « helicopter money » : un chèque de 1000 euros pour chaque adulte américain et la moitié pour enfants. Ce qui étonne avec ces mesures budgétaires aux Etats-Unis, mais surtout en Europe, c’est la marginalité avec laquelle est aujourd’hui utilisé l’instrument budgétaire. En Europe principalement, la politique budgétaire a été délaissée en faveur de l’instrument monétaire. D’autre part alors que les statuts européens marquaient un retrait de l’Etat dans la gestion des cycles économiques, au contraire dans la crise du coronavirus l’Etat a la main. Le 17 mars, le ministre de l’économie Bruno Le Maire a déclaré possible « des opérations de prise de participations et même de nationalisation si nécessaires. » Une situation quasiment inédite surtout pour la France, un pays dont la nationalisation était une tradition mais constitue désormais une phobie. Retour de l’Etat de la politique budgétaire, il n’en fallait pas plus pour voir Keynes.

Un plan d’urgence, plus qu’une relance keynésienne

Pour parler véritablement d’un retour de Keynes, il faut néanmoins comprendre avec précision ce qu’est une relance keynésienne. Dans la Théorie générale de 1936, l’économiste britannique aborde la relance dans le cadre d’une surproduction. Le concept keynésien centrale est celui de la demande effective, soit la demande globale anticipée (demande de biens de consommation et de biens de production) par les entrepreneurs qui détermine le niveau de la production, donc le niveau de l’emploi. Or il peut arriver que la demande effective soit insuffisante pour garantir pour que les entreprises écoulent leur production et donc maintiennent suffisamment d’emplois pour garantir suffisamment d’emplois. Dans ce cadre l’Etat, par le biais de la politique budgétaire ou de la politique fiscale, est en mesure de réaliser une relance (dite keynésienne) en redonnant du pouvoir d’achat aux ménages ou des capacités d’investissement aux entreprises, cela leur permettant de mettre fin à l’excès d’offre au sein de l’économie. En replaçant ce contexte très simple, on comprend bien que les mesures économiques du Coronavirus ne constituent pas une relance keynésienne. Elles cherchent à préserver la survie des entreprises, à garantir de quoi vivre à la population mais elles n’ont pas vocation à créer un choc de demande positif. Ainsi augmenter la dette publique peut très bien répondre à une visée keynésienne, comme s’inscrire dans une stratégie libérale, constituer une mauvaise gestion, tout déficit public n’est pas d’évidence keynésien.

En revanche, il est certain que Keynes s’inscrivait dans la « fin du laisser-faire » et en rupture avec les mécanismes automatiques du marché. Dans ce cadre, le coronavirus a bien sûr un fond keynésien. Lorsque les forces privées sont confinées chez elle et que seule la puissance publique peut intervenir, le marché ne peut logiquement être autorégulateur, à supposer qu’il le soit déjà en temps normal. La mise des prérogatives sociales de l’Etat et des stabilisateurs automatiques, mis en avant par le néo-keynésien Samuelson, jouent en faveur de Keynes. Si elle n’est pas présente pour le moment, il est possible que la relance keynésienne intervienne plus tard. Au moment où le confinement sera terminé et les forces productives sur le retour, un soutien à l’activité pourrait intervenir. La préservation des équilibres publics risque néanmoins de le rendre impossible.

Une parenthèse ou la fin de l’obsession libérale ?

L’augmentation des déficits publics risque de laisser une trace forte sur l’évolution des politiques économiques européennes. Qui pourrait en effet défendre dans les deux ou trois prochaines de nouvelles mesures de dépenses publiques alors que la dette publique atteindrait des records ? En guise de jurisprudence, la crise de 2008 avait en effet marqué un retour momentané de l’outil budgétaire avant de l’enterrer presque définitivement pendant près d’une décennie. Dans ces circonstances, on ne peut guère attendre que le principe keynésien se généralise. Néanmoins grâce à l’épisode du coronavirus, Keynes a au moins eu le mérite de se rappeler à nos beaux souvenirs. Désormais les gouvernements auront peut-être moins de réticence à utiliser les outils budgétaires de manière contra-cyclique. De surcroît, le rôle des services publics, principalement en matière de santé, devrait également être un tournant des prochaines politiques budgétaires. Toute la question reste donc de savoir si le retour de Keynes n’était encore une fois qu’une piqûre de rappel, ou une tendance durable. La réforme des statuts européens s’inscrirait dans ce sens.

Nathan Granier