Des mesures extraordinaires

Les critiques qui ont fustigé les effets potentiellement dommageables des mesures de politique monétaire non conventionnelles adoptées par les banques centrales au lendemain de la crise financière de 2008, se font désormais bien silencieux. Les banquiers centraux sont appelés à la rescousse afin de sauver une économie au bord du gouffre dans le contexte de la pandémie de Covid-19.

Depuis 2008, les banques centrales, la Réserve fédérale américaine (Fed) la première, ont largement outrepassé les instruments classiques de politique monétaire dite politique monétaire conventionnelle. Traditionnellement, les banques centrales jouent sur les taux directeurs, taux accordés par la banque centrale aux établissements financiers qui ont des besoins de liquidité, afin de maîtriser l’inflation. La politique monétaire conventionnelle a montré son incapacité à répondre pleinement aux enjeux de la crise financière de 2008.

Ayant déjà porté les taux directeurs à des niveaux très bas, les banques centrales ont dû imaginer de nouveaux outils pour améliorer les conditions de financement de l’économie.

Le quantitative easing (QE) ou assouplissement quantitatif est l’un des instruments de politique monétaire non conventionnelle. Il consiste, pour les banques centrales à injecter massivement de la liquidité sur les marchés financiers en rachetant des titres.

Fortement pressée par les marchés financiers, la Fed, annonce dès le 15 mars la baisse de ses taux directeurs, alors même qu’elle s’était engagée dans une remontée progressive de ses taux depuis 2016. Les taux directeurs oscillent désormais entre 0 et 0,25%. Parallèlement, la Fed lance un programme de rachat d’actifs de 500 milliards de dollars de bons du Trésor américain et de 200 milliards de titres hypothécaires.

Les principales banques centrales ont développé une action coordonnée afin de faire face aux conséquences économiques de la crise. La Fed, la Banque centrale européenne (BCE), les banques centrales du Japon, du Royaume-Uni, du Canada et de Suisse, ont assuré que les marchés financiers ne seraient pas à court de liquidités.

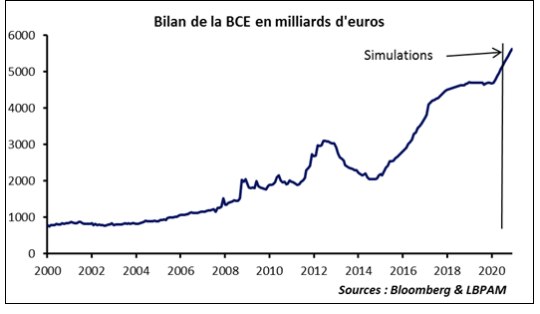

La BCE, critiquée dans un premier temps pour la timidité de sa réponse à la crise du Covid19, a finalement annoncé des mesures spectaculaires. La BCE dispose de moins de marge de manœuvre que la Fed, ses taux directeurs étaient déjà très bas. Le taux de la facilité de dépôt, taux auquel sont rémunérés les dépôts des établissements financiers en surplus de liquidité, était négatif, s’élevant à -0,5% avant la survenue de la pandémie.

En revanche, un programme de rachat d’actifs à hauteur de 750 milliards d’euros a été annoncé. Le programme de rachat d’actifs de la BCE s’élève désormais à 1000 milliards d’euros si l’on prend en compte les mesures prises précédemment. La BCE a également assoupli les réglementations qui pesaient jusqu’alors sur les banques pour garantir le canal de crédit en direction des PME les plus fragiles, menacées par la faillite.

Limites de la politique monétaire face à la crise du Covid 19

Instinctivement, nous avons tendance à rechercher des précédents et des solutions dans les crises passées. Les mesures de politique monétaire extraordinaires annoncées par la Fed depuis le 15 mars ne donnent-elles pas raison à ceux qui établissent un parallèle entre la crise actuelle et la crise financière de 2008 ?

En réalité, la crise que nous vivons actuellement est inédite à bien des égards.

Premier constat, évident, mais qu’il convient de rappeler : la crise de 2008 est une crise financière avant toute chose, elle a été provoquée par un choc financier. La crise du Covid-19 est une crise de santé publique dont les conséquences seront, pour l’économie réelle, dramatiques. Pour rappel, les mesures de confinement concernent aujourd’hui près de 3 milliards d’êtres humains dans le monde.

Deuxièmement, la crise économique liée au Covid-19 est sans précédent, en ce qu’elle est la combinaison de deux chocs : un choc d’offre et un choc de demande.

Le choc d’offre a été provoqué par l’arrêt brutal de la production et concerne l’ensemble des chaines d’approvisionnement mondiales. Le retard de livraison d’une pièce ou l’arrêt d’une usine peut bloquer l’ensemble de la production en aval. Les secteurs électroniques et automobiles ont été parmi les premiers touchés.

Le choc de la demande a été causé par une chute de la consommation. Une personne confinée est une personne qui ne peut ni prendre l’avion, ni dépenser en nuitées d’hôtel. Pour de nombreuses industries, les pertes seront sèches. Cela signifie qu’il n’y aura pas de rattrapage après la pandémie, les pertes de chiffre d’affaires sont définitives.

Des licenciements pourraient s’en suivre, ce qui accentuerait d’autant plus le choc de la demande.

Face à ce double choc, les banques centrales se sont mobilisées, le « whatever it takes » de « Super Mario » (Mario Draghi, ancien président de la BCE) semble de nouveau d’actualité. Mais cela n’a pas suffi à rassurer les marchés financiers qui sont extrêmement volatiles.

Pourtant, les banques centrales ne cessent d’être appelées à la rescousse par les uns et par les autres. La BCE n’est pas à court d’idées et l’orthodoxie monétaire semble bel et bien enterrée. Mardi 24 mars, lors de la réunion des ministres des Finances de l’Eurogroupe, la Française Christine Lagarde, présidente de la BCE, a enjoint les États à examiner sérieusement l’hypothèse d’une émission exceptionnelle et unique d’obligations souveraines mutualisées, « des coronabonds » pour faire face aux conséquences économiques de l’épidémie. Il s’agit donc de procéder à une mutualisation de la dette, tabou absolu pour les pays nordiques, l’Allemagne en tête, qui avaient pourtant obtenu l’interdiction d’une telle mesure dans les statuts de la BCE. Les « coronabonds » permettraient dès lors d’éviter toute spéculation sur les marchés qui pourrait asphyxier certains pays déjà très endettés comme l’Italie.

Les banques centrales à elles seules, ne pourront apporter les solutions à la crise. Laurence Boone, cheffe économiste de l’OCDE, martèle que « La banque centrale européenne ne peut rien faire toute seule. Elle a vraiment besoin du soutien budgétaire des États ».

Interrogé par France 24, Pascal de Lima, économiste en chef au cabinet de conseil financier Harwell Management estime qu’« en ce moment, les actions des banques centrales ne servent à rien ». En effet, les outils de la Fed ou de la BCE n’auront aucun impact sur l’évolution de la situation sanitaire qui sème la panique sur les marchés financiers. Tant que l’ampleur des conséquences économiques de la crise du Covid-19 sont incertaines, l’inquiétude demeure. Les mesures prises par les banques centrales pourraient même avoir un effet contre-productif à court terme. En effet, lorsque les banquiers centraux annoncent qu’ils prendront des mesures exceptionnelles, cela affole les investisseurs qui comprennent que la situation est véritablement grave. Le lundi 9 mars, les marchés financiers ont connu une chute historique en réaction aux annonces de la Fed.

Le Covid-19 intervient dans un contexte déjà troublé. Depuis quelques mois, les experts étaient de plus en plus nombreux à estimer qu’une récession allait survenir prochainement.

La crise sanitaire se couple à un ralentissement de la croissance mondiale antérieur et à un effondrement des cours du pétrole. La psychologie est reine et les banques centrales n’ont plus de prise sur la panique généralisée.

Toujours est-il que les banques centrales continuent d’être sollicitées par les marchés financiers, ce qui est troublant car ils ne semblent pas réagir positivement aux annonces qui sont faites. Acteurs désormais incontournables lors de la survenue de crises, les banques centrales apparaissent en même temps bien impuissantes.

Julie Teillard