Dans la Bible, la remise jubilaire des dettes et des créances consiste à effacer tous les cinquante ans, les dettes et les créances des particuliers. Ce mécanisme enferme l’activité économique sur une période économique de cinquante années, au sein desquelles ne pourraient alors se développer des mécanismes d’accumulation, de concentration ou de spéculation. A l’heure du Covid19, les particuliers comme les entités publiques rêvent sans doute de cette année jubilaire. En particulier l’explosion des dettes dites souveraines est source d’inquiétude. Plusieurs hommes politiques et leaders d’opinion plaident donc en faveur d’annulations, d’effacements, ou de remises de dette. « Annuler » la dette des Etats est-il pour autant possible ? Du moins cela est-il souhaitable ? Derrière cette proposition primaire, se posent en réalité de nombreuses problématiques. Afin de comprendre ce que signifie réellement une annulation de dette souveraine, il convient de revenir sur la notion même de soutenabilité et les moyens de réduire l’endettement public.

Une problématique majeure : la soutenabilité de la dette

La volonté d’ « annuler » la dette intervient dans un contexte où la soutenabilité des dettes ne serait plus tenable. Cette notion de soutenabilité prête pourtant à débat. Comment estimer précisément la soutenabilité de la dette publique ? En économie, un vieux débat oppose une vision pessimiste de l’endettement public, à une approche plus relative. Dans son Histoire de l’analyse économique (1954), Joseph Alois Schumpeter dénonce la vision « du bon père de famille ». Contrairement au bon père de famille, l’Etat n’est pas contraint d’équilibrer en permanence ses dépenses et ses recettes, au contraire il constitue une forme d’amortisseur budgétaire préservant les autres agents économiques. A l’inverse, les économistes classiques comme David Ricardo anticipent davantage les difficultés que posent l’endettement public, un cercle vicieux (la dette publique entraîne des intérêts et donc de la dette publique), mais aussi des impôts différés pour les ménages. Dans ce sillage, la réduction des taux d’intérêts ou la hausse de l’inflation qu’implique la réduction de la dette, est particulièrement néfaste aux épargnants et aux investisseurs. L’opposition première entre ces deux visions de la dette doit être dépassée mais elle nous montre plusieurs choses. Il n’y a pas un niveau de dette sans retour, ce qui détermine le risque de la dette publique ce sont davantage ses propriétaires, son utilisation mais également la confiance qui réside dans cet endettement.

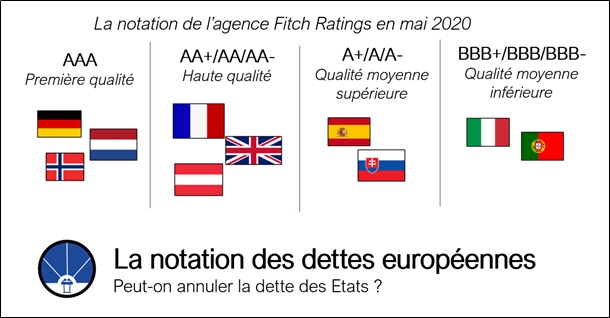

Les agences de notation jouent un rôle fondamental dans la définition du risque souverain, ainsi que son évaluation. Afin d’évaluer ce risque de surendettement, les grandes agences (S&P, Fitch, Moody’s) s’appuient sur trois indicateurs : la solvabilité, la soutenabilité et la liquidité. La solvabilité constitue la capacité des Etats à payer leurs dettes, pour la mesurer on peut estimer le stock de dette par rapport à la richesse nationale (dette extérieure totale rapporté au Produit Intérieur Brut). A court terme la solvabilité des pays développés n’apparaît pas menacée, contrairement à celle des pays en développement particulièrement menacés par la crise. En revanche la soutenabilité, soit la capacité de l’Etat à ne pas voir la charge de la dette grossir, l’est davantage. Comme les Ricardiens le suggèrent souvent, ces hausses d’endettement risquent de se répercuter en hausse des impôts à moyen ou long terme, en raison de l’augmentation du poids de la dette. La liquidité enfin renvoie aux capacités liquides d’un Etat pour subvenir à des remboursements potentielles. Cette liquidité n’est pas affectée pour le moment. En février 2020 soit avant la crise du Covid19, Moody’s a précédemment abaissé la perspective de la note de la France, de positive à stable. Le Président de l’ESMA, l’autorité de supervision des marchés financiers, Steven Maijoor a appelé les agences de notation à ne pas aggraver la crise du coronavirus en abaissant trop rapidement les notes dans un contexte de crise.

Au mois de mars 2020, Fitch a abaissé la note de la dette souveraine du Royaume-Uni et à la fin du mois d’avril, l’agence a également diminué la notation de la dette italienne, passant de BBB à BBB-. Une fois définis les termes, on observe bien que la solvabilité et surtout la soutenabilité des dettes publiques sont mises en danger. Alors que cet enjeu était auparavant le monopole des pays émergents, on s’interroge maintenant sur la nécessité d’annuler ou abandonner les dettes. Néanmoins à quoi renvoient précisément ces notions ?

Annuler une dette : l’angle technique et juridique

La dette publique (ou dette souveraine) constitue, comme une dette privée, un contrat synallagmatique qui stipule qu’un prêteur met à disposition une somme d’argent (par différents leviers), et qu’en retour l’emprunteur rembourse le capital et les intérêts de cet emprunt. Dans ce cadre, émettre de la dette peut se faire sous forme d’obligations ou de contrats de financement (avec des institutions internationales par exemple). Cette différence est importante sur le plan financier, mais elle est faible d’un point de vue juridique. Une dette demeure un contrat qui engage fermement le débiteur et le prêteur, il leur impose des obligations. Se soustraire à cet engagement engendre donc plusieurs risques : une perte de confiance des investisseurs (une hausse des taux d’intérêts), une répercussion sur la notation de la dette, soit des sanctions dues au non-respect de l’engagement contractuel. Ceux qui demandent d’ « annuler » les dettes ne sont pourtant pas uniformes dans cette demande. Un Etat peut renier sa dette, se voir effacer sa dette, ou encore la négocier, différentes appellations qui renvoient à des réalités différentes.

Un Etat peut d’abord refuser de payer sa dette. Ce phénomène se produit particulièrement dans le cadre d’une dette « illégitime ». En 2011, Eric Toussaint alors président du Comité pour l’annulation de la dette du Tiers Monde (Cadtm) le répète : « c’est parfaitement possible pour un pays de refuser de payer sa dette ». Des pays comme l’Equateur, l’Argentine, le Paraguay ou le Venezuela ont déjà refusé de payer. En droit, l’état de nécessité ou le cas de force majeur sont des motifs qui peuvent justifier le non-respect d’une obligation. Ce cas est néanmoins le moins probable dans le contexte international. En effet un pays qui refuserait sciemment de payer une dette pourrait subir une lourde sanction des institutions internationales, comme du système financier. Il est pratiquement inimaginable de voir un pays développé comme la France renier sa dette, une solution d’ultime recours. A l’opposé de la répudiation qui vient du débiteur, le prêteur peut abandonner sa créance et oublier la dette. Le Président français Emmanuel Macron s’est par exemple positionné pour un moratoire sur la dette des pays africains, chemin vers une annulation totale. L’abandon de la créance constitue strictement la fin de l’obligation du débiteur vis-à-vis du prêteur, pourtant non satisfait à l’égard de l’engagement initial.

Les effacements de dette concernent davantage les pays en développement, mais caractérisent aussi nos propres institutions. Depuis 2015, la Banque Centrale Européenne (BCE) a racheté près de 2000 milliards de dettes souveraines de la zone euro (400 milliards de titres français) notamment dans le cadre des politiques de Quantitative easing (QE). L’économiste Gaël Giraud considère que la BCE devrait annuler ces dettes, ce qui aurait pour conséquence de réduire considérablement voire tendre au négatif les fonds propres de la BCE. Nous revenons par la suite ce que cela signifie. En bref « annuler » une dette signifie soit un refus de la payer, soit son annulation par l’emprunteur ou le plus souvent une négociation entre le débiteur et l’emprunteur. L’idée d’un moratoire s’inscrit dans cette perspective. Le Club de Paris et le Club de Londres sont des institutions fondamentales où débiteurs et créanciers peuvent renégocier la dette souveraine. Les politiques d’aides au développement ont plusieurs fois été accompagnées de politiques d’ajustement structurel (PAS). On met en place des suspensions de paiement, des dispositifs de rééchelonnement (nouvelles échéances), des annulations partielles totales ou totales, et ce en vertu de contreparties. Les possibilités pour la dette publique français en matière d’annulation se situe probablement aux confins de ces deux hypothèses, entre l’abandon de créances de banques secondaires, de la Banque Centrale Européenne et des renégociations. L’annulation des dettes regroupe de nombreuses situations qu’il convient néanmoins bien de distinguer.

L’annulation des dettes par la Banque Centrale Européenne

L’idée d’annuler les dettes grâce à la BCE s’inscrit dans un éventail de proposition pour éviter une nouvelle crise des dettes souveraines. Sans rentrer dans des considérations trop techniques, l’annulation des titres dette souveraine des Etats membres par la BCE consiste à transposer en charges l’annulation des dettes, et donc à rendre les fonds propres de la BCE négatifs. Il est impossible pour une banque commerciale d’avoir des fonds propres comptables négatifs, néanmoins la question se pose en d’autres termes pour une banque centrale. En 2013, dans son rapport « Les finances des banques centrales », la Banque des Règlements internationaux (BRI) dispose : « il est clair pour tout le monde que les fonds propres comptables d’une banque centrale peuvent être négatifs sans qu’il y ait lieu de s’alarmer ». Techniquement l’annulation des dettes par la Banque Centrale est donc possible. Néanmoins l’esprit de la BCE et des traités européens rentrent en contradiction avec cette possibilité.

L’article 123 du TFUE précise en effet : « il est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées « banques centrales nationales », d’accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l’Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres; l’acquisition directe, auprès d’eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite. » Cette annulation de dette par la Banque de Centrale constitue un financement du déficit publique ou à une assistance, la jurisprudence de la CJUE la rendrait donc impossible. Atteindre des fonds propres comptables négatifs serait également une menace à l’indépendance de la BCE, par définition l’indépendance suppose en effet une indépendance également sur le volet financier. La Présidente de la BCE Christine Lagarde s’est donc pour l’heure montrée ferme sur cette position.

Dans un article pour Alternatives Economiques, Baptiste Bridonneau et Laurence Scialom soulignent néanmoins un point plus encourageant. Au sein des instances de décision de la BCE, la convention est que les décisions se prennent au consensus, mais la règle de jure édicte que les décisions importantes se prennent à la majorité des deux tiers. Le Conseil est bloqué s’il n’obtient pas l’aval des Allemands et des Néerlandais, fermes sur la question de la dette, alors qu’ici le problème ne se pose pas. La souplesse de la BCE est donc nettement plus importante qu’au conseil des gouverneurs, où une rotation des voix a été instaurée. D’un point de vue technique voire politique, l’annulation n’apparaît donc pas impensable. Néanmoins cela signifierait de bouleverser l’esprit des traités européens, voire de les renégocier. L’histoire ne plaide guère en faveur des annulations, mais le Quantitative Easing a montré que les institutions européennes peuvent changer en contexte de crise.

Les solutions pour renouer avec la soutenabilité

Pour conclure cette réflexion autour des annulations de dette souveraine, il convient de rappeler qu’annuler des dettes n’est pas le seul moyen de préserver la soutenabilité. On considère généralement qu’il y a plusieurs moyens de le faire : diminuer les taux d’intérêts auxquels l’Etat emprunte, augmenter l’inflation afin de diminuer le poids de la dette, augmenter le taux de croissance réel du pays (qui génère des revenus fiscaux, plus de revenus et moins de dépenses), ou plus simplement augmenter le solde budgétaire primaire soit le solde budgétaire qui ne comprend pas les charges de la dette. Pour accompagner de potentielles annulations de dette, le retour de la croissance et une hausse de l’inflation semblent donc nécessaires, alors que les taux d’intérêt sont déjà historiquement bas. Les scenarii économiques post-Covid19 sont encore difficiles à prédire, même s’ils se veulent plus optimistes pour l’année 2021. Une chose est certaine, l’économie a encore besoin dans ces prochains mois de l’instrument budgétaire afin d’amortir le choc voire préparer la relance de l’activité.

Dans ce contexte la lutte contre l’endettement public ne peut être une fin en soi. Elle ne doit pas pour autant être oubliée, sans quoi les générations futures verraient leur propre souveraineté mise à mal. Les annulations de dette sont donc essentielles pour dépasser la crise du Covid19. Toute la question est bien de savoir comment ces annulations peuvent voir le jour, mais aussi de quelles annulations nous parlons véritablement.

Nathan Granier