Depuis la mise en place du filet de sécurité pour les entreprises par la Fed en date du 9 avril 2020, le marché de la dette à haut rendement est en explosion. Les junk bonds ou les obligations high yield comportent un haut taux de risque ; ils sont jugés spéculatifs par les agences de notation. En contrepartie du risque porté par les investisseurs, les junk bonds offrent des taux de rendement très élevés, qui sont en moyenne supérieurs à 5% et qui peuvent aisément dépasser 10%. Le risque principal avec ce type d’obligations est le risque de non-paiement. Avec une économie qui se contracte, les banqueroutes se multiplient (JCPenney le 15/05/2020 et Hertz le 25/05/2020) et pourront bien continuer à se multiplier. Dans des situations aussi périlleuses que celles d’aujourd’hui, ce sont justement ce type de titres qui apparaissent en ligne de mire. Aux États Unis, 37 milliards de dollars d’obligations ont été vendues dans le marché des US junk bonds en avril (mois le plus dynamique depuis plus de 3 ans), et 11.5 milliards de dollars de nouvelles obligations high yield (haut rendement) ont été émises au cours de la semaine du 11 mai 2020 amenant donc le total des émissions du mois de mai à 21 milliards de dollars. Le marché des junk bonds s’élargit donc à une vitesse foudroyante. Doit-on s’en inquiéter ?

Le marché de dette à haut rendement aux États Unis

La décision de la FED en matière de rachat d’obligations d’entreprises est pratiquement inédite. Depuis 2008, une telle initiative est sans précédent. En effet, le Federal Reserve Act interdit à la Fed d’acheter des actifs d’entreprises américaines. Afin de ne pas déroger à la règle, la FED de New York met par exemple en place un véhicule de titrisation (Special purpose vehicle) géré par Blackrock, le plus grand gestionnaire d’actifs au monde, pour faire les achats. A présent, la FED est la seule banque centrale au monde qui achète ouvertement des obligations high yield dans le cadre de sa réponse à la pandémie. Les autres banques centrales se contentent d’acheter des obligations « Investment grade » et des obligations d’État. Ces dernières se distinguent par leur nature non spéculative et leur faible risque de crédit.

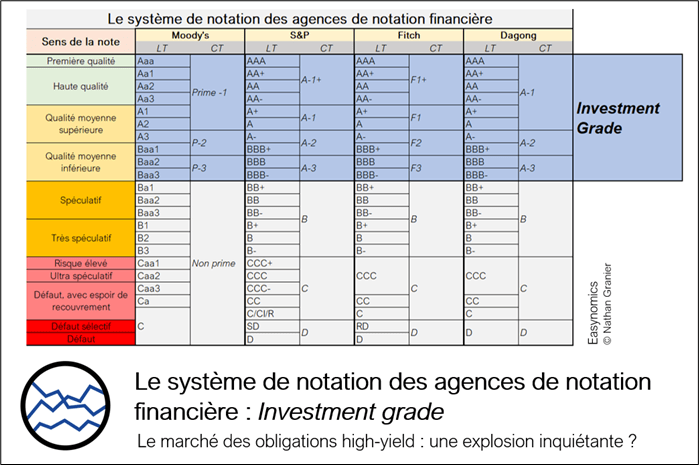

Toutefois, l’achat d’obligations d’entreprises se limite à celles ayant une notation particulière. Dès le 23 mars 2020, la FED affirme que seules les entreprises ayant une qualité de crédit supérieure ou égale à BBB à cette date pourront participer à cette opération. Il s’agit du seuil le plus bas en matière d’ investment grade. Quelques temps après, le programme s’étend aux anges déchus, c’est-à-dire aux entreprises ayant vu leur note de crédit dégradée en catégorie spéculative. Fitch ratings compte $101 milliards de dollars de dégradations de notes de crédit pendant le 1er trimestre de 2020. Parmi les entreprises principales, on recense Ford, Kraft Heinz (KHC) et Occidental Petroleum (OXY).

Selon des experts, il faut cesser de craindre les risques engendrés par les junk bonds et les obligations d’entreprises déchues de leur statut d’investment grade. Mark Preskett, portfolio manager chez Morningstar, estime que le rendement des obligations est suffisamment élevé pour récompenser le risque pris par les investisseurs même dans un contexte de crise où les taux de défaillance sont amenés à augmenter. Le coupon moyen des obligations à haut rendement depuis le 1er mars est de l’ordre de 7.10% contrairement à 5% en janvier et février. Les investisseurs sont donc compensés pour leur risque d’autant plus qu’une grande partie de ces obligations est sécurisée.

Jens van‘t Klooster, auteur du libre, A new Normative Framework for Financial Debt, va dans le même sens en développant l’idée selon laquelle la BCE ne devrait pas craindre de réduire sa qualité de crédit afin d’accepter un éventail plus large de junk bonds. Selon elle, accepter les junk bonds ne signifierait pas nécessairement une prise de risque démesurée.

Le marché de dette à haut rendement en Europe

De l’autre côté de l’Atlantique, des doutes persistent autour des obligations à haut rendement. Jusqu’à présent, il n’était pas permis aux banques centrales de chaque pays de la zone euro d’aller en dessous du seuil de BBB. En 2012, la BCE a permis aux banques centrales des États membres d’avoir des obligations notées BB1, mais le standard de la BCE est resté intact. Cette année, la BCE a annoncé quelques modifications, et elle s’est vue accepter de la dette high yield en tant que garantie de la part des banques. Cela signifie que les banques peuvent se financer auprès de la BCE en contrepartie de ces titres spéculatifs. Les 7 et 22 avril 2020, la BCE présente et annonce de nouveaux changements à son standard. Par conséquent, depuis, la BCE doit désormais accepter une part de dette dite junk, notamment pour les entreprises qui ont vu leur note se dégrader après le 7 avril. Néanmoins, les entreprises éligibles sont uniquement celles qui gardent une qualité de crédit supérieure à BB. Pour le moment, la BCE n’achète que de la dette dite « Investment grade » à la seule exception de la dette grecque, et accepte les titres à haut rendement uniquement en tant que garantie. Elle étudie toujours la possibilité d’acheter des titres des émetteurs de dette à haut rendement, mais cela présente un risque significatif pour cette dernière.

Le spread des indices de haut rendement est un bon indicateur pour évaluer le niveau de risque encouru par l’achat de junk bonds. Il met en exergue la différence en pourcentage entre les rendements de plusieurs types d’obligations à haut rendement et les obligations d’entreprises dites investment grade. Au pic de la crise relative au COVID19, l’écart atteint 886bps. Depuis, il s’est rétabli depuis à 619bps en Europe. Le repli du spread démontre la contraction du risque, mais aussi la diminution de l’incertitude autour de la situation liée à la pandémie. La baisse du spread peut servir à indiquer une un environnement macro-économique plus prometteur.

Le marché de la dette à haut rendement en Europe a souvent été considéré comme étant marginal, relativement secondaire et pas très développé. Il constitue maintenant un marché à part entière. Depuis la crise de 2008, ce dernier croit de façon exponentielle. A la fin de l’année 2019, le marché européen des obligations high yield pèse plus de 400 milliards d’euros, soit un montant 4 fois plus élevé qu’en 2008, et le nombre d’émetteurs a doublé depuis la grande crise. La croissance de ce marché ne risque pas d’arriver à son terme, et contrairement au marché américain, le marché européen présente beaucoup moins de risques. En Europe, 70% des obligations dans le marché high yield sont notées BB contre 50% outre Atlantique. Ces titres sont souvent bien armés pour faire face à des chocs économiques, par conséquent leur taux de défaillance est moins élevé que celui des titres avec une notation CCC par exemple. Moins de risque, ne signifie pas pour autant que des risques ne se profilent pas à l’horizon.

Un avenir prometteur ?

Bien qu’il soit conseillé en ce moment même d’investir dans des titres avec une notation supérieure à BB, certains voient tout de même des opportunités dans les notations plus basses. En revanche, une telle stratégie nécessite une prise en compte des risques de non-paiement et de défaillance. Les emprunteurs sont actuellement confrontés à la pire récession depuis la Grande Dépression de 1930, fragilisant donc leur liquidité, solvabilité et leurs capacités de remboursement.

Avec l’arrivée des anges déchus, la composition du marché des obligations high yield peut à certains égards être considérée comme rassurante et relativement homogène. Les ¾ des obligations de ce marché ont des notations comprises entre BB+ et BB-. Bien que la FED achète des junk bonds, elle ne fait qu’acheter les obligations récemment dégradées en catégorie spéculative, cela limite donc les achats aux tranches de notation les plus élevées de junk bonds. Selon Goldman Sachs, plus de $550 milliards de titres investment grade se retrouveront dans la catégorie high yield d’ici octobre. Cela implique donc que la grande majorité des titres du marché haut rendement se retrouveront dans la tranche de notation la plus élevée, c’est-à-dire BB. Ce qui ressort du programme de rachat d’obligations par la FED est une meilleure différenciation entre les obligations avec des notations relativement élevées et celles qui ont des notations basses (speculative grade companies). Selon Erin Bromwe, MD et Portfolio Manager chez Pimco, « there has been really significant differentiation largely because of these FED programs ». Cette différenciation s’accentue à travers une grille de lecture ESG. En effet, c’est le moyen principal qui permet d’identifier les « zombies », des « anges déchus ». Un ange déchu a le plus souvent des critères en matière de gouvernance et d’environnement qui sont plus développés.

En revanche, selon certaines sources, le développement du marché des junk bonds américain ne présage pas un bel avenir. Tom Graff, le responsable fixed income à Brown Advisory, prévoit qu’avec un tel engouement le marché des junk bonds constituera un réel défi d’autant plus que quand les investisseurs se rendront compte que la FED ne va pas empêcher les défaillances à venir. Le taux moyen de défaillance de ces titres est de 4% aux États-Unis, taux beaucoup plus faible par rapport à celui du début des 2 récessions précédentes. Moody’s et S&P prévoient déjà que ce taux grimpera et atteindra 15 voire 20%.

Conclusion

Le nombre d’obligations high yield émises ne fait que se multiplier en 2020 (Uber $100 millions, AMC) se multiplient et amènent les organismes à s’interroger sur leur futur. Toutefois, il faut bien souligner que les déclassements de notes des anges déchus ne sont pas toujours à craindre. Une agence de notation parmi les 3 principales (S&P, Fitch, Moody’s) peut dégrader la notation d’une entreprise, mais cela n’implique pas nécessairement que les autres agences de notation de faire de même. C’est essentiellement les entreprises ayant une triple notation spéculative desquelles il faut se méfier, à l’image de Hertz par exemple. Compte tenu des risques associés aux junk bonds, l’avantage principal d’un investissement dans de tels instruments résulte du fait que ces titres ont une corrélation relativement basse aux autres secteurs du fixed income (revenu fixe) et une sensibilité faible aux changements des taux d’intérêts. Les junk bonds sont donc un bon investissement afin d’assurer une diversification du portefeuille. Une stratégie de diversification est d’évidence cruciale au sein de cette crise. C’est pour cette raison que le Managing Director de l’équipe high yield and leveraged loan capital markets chez JP Morgan à Londres précise que c’est le moment clé pour les emprunteurs high yield en Europe de faire des levées de fond.

Oumaima Sadouk