Après deux mois de confinement, la France rêvait à réveiller son tissu productif et sortir d’un cauchemar que les vœux de bonheur, de santé et de prospérité prononcés par les français lors du nouvel an n’ont pas empêché d’advenir. Le déconfinement que l’on voulait porteur d’espoir ne change rien à l’élan économique de ces précédents mois. Les plus grandes enseignes françaises trébuchent sous le poids d’une situation macroéconomique désorientée par un virus paradoxalement microscopique. Renault annonce la suppression de 4600 postes, Camaïeu opte pour le redressement judiciaire. Les situations financières de La Halle, Naf Naf et André menacent 14 000 emplois. Et ce n’est que le début… Selon la note de conjoncture du 17 juin de l’INSEE, le PIB de la France pourrait se contracter de 17% au deuxième trimestre 2020, c’est-à-dire que l’économie fonctionnerait à un peu plus de quatre cinquièmes de son niveau d’avant crise. L’activité économique en juin serait 12% en dessous de son niveau d’avant-crise. Jamais dans l’histoire contemporaine de la statistique de tels taux de croissance, négatifs, ont-ils été avancés !

Face à cela, les dirigeants des plus grandes puissances mondiales changent leurs tactiques pour faire face à la crise économique qui s’annonce. A coups de milliards, ils déploient des plans de soutien sans pareils. Le plan pour relancer l’industrie automobile en France s’ajoute au plan de relance pour le tourisme. Au niveau européen, le soutien à l’activité économique est aussi de mise. Angela Merkel et Emmanuel Macron se sont récemment accordés sur un plan de 500 milliards d’euros. La présidente de la Commission européenne, Ursula Von der Leyen, a présenté son projet de relance « Next Generation EU » de 750 milliards d’euros au parlement. L’heure n’est donc plus à l’austérité et il semblerait que derrière tous ces milliards pleuvant, l’outil de relance apparaisse comme l’ultime carte à jouer. Pourtant, derrière les effets de communication, les dirigeants savent bien une chose : outre la nécessité économique de ces investissements réside une réalité impérieuse : si les pays du continent ne font pas face ensemble à cette crise, ce sera la fin du rêve européen.

L’apparente force du bloc européen cache l’érosion de la stabilité financière de la zone euro qui regroupe 19 pays sur les 27. Entre dettes astronomiques, taux d’intérêt artificiellement bas, inflation morne et divergences entre pays membres, la zone euro risque peut-être de vivre ses dernières heures.

De l’hégémonie du dollar à la monnaie unique européenne

Après la seconde guerre mondiale, les accords de Bretton Woods dressent le nouveau tableau des échanges de la nouvelle économie mondiale. Le dollar devient une monnaie supranationale et donne au géant américain un pouvoir indéniable. Le système du Gold Exchange Standard assure la convertibilité du dollar en or fixée à 35 dollars l’once. En 1971, avec les dépenses générées par la guerre du Vietnam et la compétitivité grandissante des pays de l’Europe et du Japon, le système économique d’étalon-or s’effondre car les Etats-Unis enregistrent pour la première fois du XXème siècle, un déficit commercial avec le reste du monde. Autrement dit, le pays importait plus qu’il n’exportait. Face à l’érosion du solde de la balance courante des Etats-Unis dans les années 1960, les pays du reste du monde sont de plus en plus nombreux à demander d’échanger leurs dollars contre de l’or. Les Etats-Unis ne voulant pas voir leurs stocks d’or échapper à l’étranger ont choisi de mettre fin à la convertibilité dollar-or en 1971. La chute du système de Bretton Woods a donné un nouvel élan à la construction européenne. Dès les années 70, l’idée d’une monnaie européenne pour faciliter les échanges et s’émanciper de la tutelle du dollar apparaît. D’abord en 1969 avec le Rapport Barre pour qui il existe un besoin de convergence en vue d’une construction monétaire européenne. Puis en 1970 avec le Rapport Werner qui prévoit la mise en place d’une monnaie commune et d’un système commun de banques centrales.

Après à l’échec du serpent monétaire qui déterminait une marge de fluctuation de 2.25% entre les devises, le système monétaire européen (SME) introduit un panier de devises des pays membres en 1979. L’ECU (European Currency Unit) constitue le numéraire du SME. C’est une monnaie de règlement entre les banques centrales qui est émise par le Fonds européen de coopération monétaire. Chaque banque centrale qui adhère au mécanisme de change s’engage à maintenir son taux de change autour d’un cours-pivot définit par rapport à l’ECU.

Le système monétaire européen est un succès sur le plan de la stabilité des prix. Les taux d’inflation des pays membres ont diminué et les écarts entre les pays se sont réduits. Des économies comme celles de l’Espagne ou du Royaume-Uni ont d’ailleurs rejoint le système de change du SME pour bénéficier de la crédibilité importée en matière d’inflation. Le rôle du système monétaire européen, bien qu’à relativiser dans cette lutte contre l’inflation, a eu l’avantage de permettre aux pays membres de devenir indépendants face aux fluctuations du dollar. Il a aussi permis de pallier les dévaluations compétitives incessantes qui abîmaient l’image politique des pays.

Pour l’économiste indien Ashoka Mody, professeur à l’université de Princeton et ancien directeur-adjoint du FMI, la naissance de l’euro est avant tout une initiative française. D’abord amené par la volonté d’un contrôle extérieur pour assurer la stabilité financière de la France, le projet d’une intégration économique est relancé par Valéry Giscard D’Estaing avant d’être repris par François Mitterrand. Ashoka Mody y voit une erreur de conception. La zone euro « se fait passer pour une union économique et monétaire » alors qu’elle n’en possède pas les caractéristiques les plus basiques. C’est la faiblesse première de l’euro : il est au service d’une cause politique, celle de l’Union européenne. Au lieu d’être le fruit d’une rationalité économique, il est l’aboutissement de compromis politiques qui l’ont dénaturé.

Mais alors qu’est-ce qu’une union économique monétaire rationnellement économique ? Et pourquoi la zone euro ne l’est définitivement pas ?

La zone euro n’est pas une zone monétaire optimale

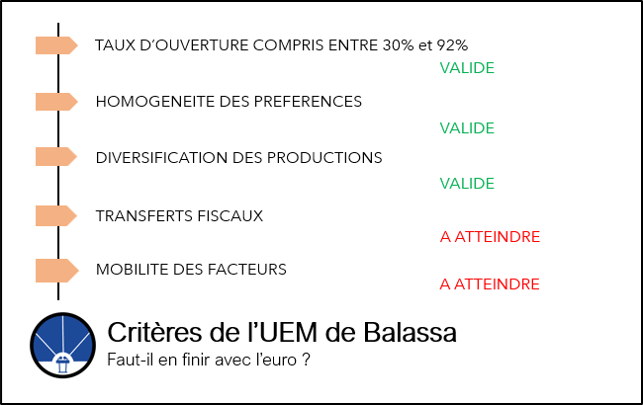

C’est en juin 1988 que le conseil européen annonce la formation d’une union économique et monétaire (UEM) européenne. Les membres du projet s’accordent pour fixer les taux de change dans le but d’introduire l’euro en 1999. L’économiste hongrois Balassa voit dans l’UEM la dernière phase d’intégration économique entre des pays après la zone de libre-échange, l’union douanière et le marché commun. A l’évidence, la zone euro ne répond pas à tous les critères cités par l’économiste pour constituer une zone rationnellement optimale. Certaines théories économiques stipulent toutefois que c’est le développement des relations économiques qui amènera à une situation d’optimalité. Autrement dit, les critères d’optimalité seraient endogènes. C’est ce que Frankel et Ross développent à partir des années 1998 en parlant d’un auto-renforcement des mécanismes d’intégration.

Certes, l’idée d’une UEM entre pays européens semble tout à fait logique. Les consommateurs ont des préférences homogènes, c’est-à-dire qu’ils achètent sensiblement les mêmes produits. Les cultures des pays du continent sont proches et compatibles avec une économie de marché. Le niveau de développement économique permet une diversification de la production et une ouverture aux marchés extérieurs. Le taux d’ouverture définit comme la somme des exportations et des importations (en valeurs absolues) ramenée au PIB est suffisant : environ 40% pour la France et jusqu’à plus de 100% pour les Pays-Bas. Le niveau d’intégration économique de la zone euro reste pourtant faible sur deux critères notamment.

Premièrement, l’UEM doit accroître la circulation de ses facteurs de production. Malgré la zone Schengen, cette mobilité reste extrêmement faible. Jamais vous n’avez vu un de vos proches partir en Croatie pour travailler dans une usine car aucune offre n’était disponible en France …ou peut-être si vous faîtes partie de l’exception. La mobilité des facteurs de production est contrainte par les différences de langues mais aussi par des facteurs institutionnels. Englander et Egebo ont montré que le taux de migration de la main d’œuvre (émigrés et immigrés en pourcentage de la population) était de 0.41% entre la France et les autres pays du SME alors qu’il atteint 1.5% entre les provinces canadiennes et 2.8% entre les différents Etats des Etats-Unis.

Deuxièmement, une UEM viable économiquement est une zone monétaire où les pays membres jouissent des mêmes normes fiscales et budgétaires et où des mécanismes de transferts fiscaux importants permettent de créer une forme de solidarité envers les pays en difficulté. Dans le cadre de la crise de la Covid-19, le plan de 750 milliards d’euros annoncé par Ursual Von der Leyen est plus que nécessaire. Seulement, il reste maigre car s’il venait à être renouvelé chaque année, il ne représenterait que 5.7% du PIB européen alors que le budget fédéral américain représente 20% du PIB des Etats-Unis. Les transferts fiscaux sont décisifs pour permettre une harmonisation des niveaux de vie et des politiques économiques. Ils restent l’un des seuls outils économiques permettant un processus de convergence et de rééquilibrage des économies. La question d’un plus grand budget fédéral renvoie au processus d’approfondissement qui permettrait enfin d’atteindre une zone économique optimale.

L’adoption de l’euro a donné une dynamique nouvelle aux pays membres. La suppression des coûts de transaction résultant de la conversion des monnaies est allée de pair avec l’élimination de l’incertitude sur les taux de change notamment par rapport au dollar. A son introduction, l’euro a été une promesse de croissance et de plein-emploi mais aussi et surtout, de convergence des économies vers le niveau de vie des pays du nord.

La convergence : une utopie ?

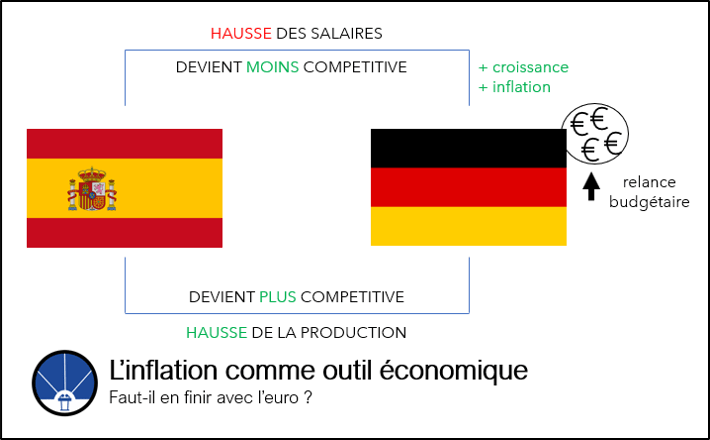

Il y a dans le monde une asymétrie récurrente entre les pays du sud et ceux du nord. Ce parallèle géographique s’applique également à la zone euro. Les pays du sud de l’Europe comme la France, l’Espagne, le Portugal, la Grèce et l’Italie sont souvent victimes de railleries de la part des autres pays membres de la zone euro. Considérés comme trop dépensiers et incapables de résorber leurs déficits, ils sont en opposition directe avec les pays du nord tels que l’Allemagne ou les Pays-Bas qui disposent de meilleurs indices économiques. Mais la situation économique morose des pays du sud vient d’une réalité plus insidieuse. Avant l’euro, les investisseurs exigeaient une prime pour anticiper les dévaluations compétitives utilisée fréquemment par les pays du sud. La perspective d’un euro stable a fait que les taux d’intérêt ont chuté, pour s’aligner sur ceux de pays plus forts comme l’Allemagne. Par effet de rattrapage économique, l’inflation a augmenté provoquant une hausse des salaires qui a cassé cette dynamique. Paul Krugman explique que dans la décennie qui a suivi l’introduction de l’euro, le coût unitaire de la main d’œuvre (salaires ajustés de la productivité) a augmenté de 35% dans l’Europe du sud contre 9% en Allemagne. Aujourd’hui, les pays du sud sont confrontés à un chômage de masse et malgré des signes de reprise avant la crise de la Covid-19, la croissance s’était faite après des années de destruction. L’idée d’une convergence des économies européennes se structurent autour d’une volonté de rattrapage des pays du sud vers les pays du nord. En fait, en l’absence de taux de change flottants, il existe deux solutions pour que les pays du sud regagnent leurs compétitivités et de la croissance.

La première est de jouer sur le coût du travail comme accepter la baisse des salaires. La seconde nécessite que les pays du nord subissent une augmentation de leurs salaires, sous-entendu une augmentation de l’inflation via la relance budgétaire.

C’est pourquoi l’Allemagne a longtemps été critiquée pour son excédent budgétaire qui n’alimente pas l’inflation dans le pays. Pour Paul Krugman, les pays du sud de l’Europe sont condamnés à la stagnation économique et au chômage pendant plusieurs années. En outre, les inégalités économiques se concrétisent dans la répartition des capitaux entre une Allemagne excédentaire et des pays du sud déficitaires.

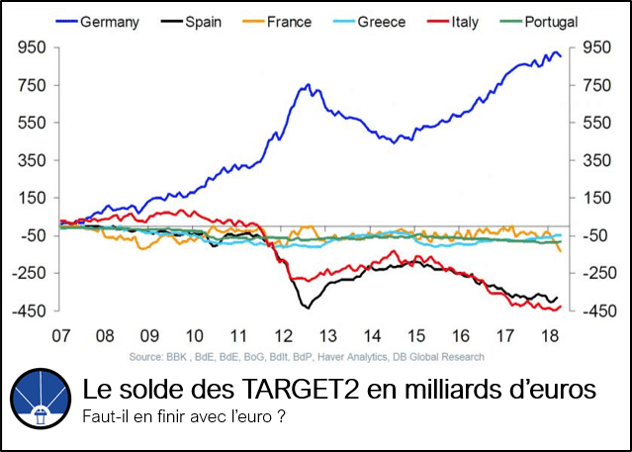

TARGET2 : la lumière sur les transferts de capitaux

TARGET2 est une balance des paiements qui regroupe le solde des achats et ventes des biens et services ainsi que des revenus et flux financiers qui rentrent et sortent du pays. TARGET2 est un système de paiement interbancaire pour transférer des fonds entre les banques centrales européennes en temps réel. Comme la balance TARGET2 permet la libre circulation des flux de monnaie transfrontaliers, elle rend compte de l’intégration financière d’un pays au sein de l’UE. Si la balance est excédentaire, cela signifie qu’il y a plus d’euros qui entrent dans le pays que d’euros qui n’en sortent.

Jusqu’en 2008, l’introduction de l’euro a permis la baisse des taux d’intérêt dans les pays du sud. Ceci a favorisé l’endettement des entreprises et des ménages. En outre, la consommation s’est aussi tournée sur des biens importés des pays du nord. Il y a donc eu une sortie d’euros des pays du sud vers les pays du nord. Comme les TARGET2 des pays restent relativement équilibrées, cela signifie que les pays du sud ont emprunté de l’argent aux pays du nord. Autrement dit, c’est le financement à crédit des importations des pays du sud qui permet l’équilibre des TARGET2. La crise de 2008 est pourtant venue casser ces échanges. Les investisseurs devenant frileux et réticents à l’idée de donner de l’argent aux pays du sud comme la Grèce ou l’Espagne ont boudé la dette des pays du sud craignant de ne plus être remboursés. Face à la divergence des soldes TARGET2, Mario Dragui annonce en 2012 que la banque centrale européenne achètera toute la dette des pays du sud pour la maintenir dans la zone euro. D’où une convergence des soldes de 2012 à 2014.

En 2015, la politique d’assouplissement quantitatif ou quantitative easing (QE) rompt cette dynamique. Le QE permet d’injecter de l’argent dans l’économie. La banque centrale européenne rachète les actions de la dette des Etats auprès des banques commerciales. Ce choc de demande positif entraîne une baisse des taux d’intérêt censée relancer l’investissement. C’est en d’autres termes, la planche à billets de la banque centrale européenne. Comme la dette des pays du sud était détenue par les investisseurs des pays du nord, le QE a eu pour effet la divergence des soldes TARGET2 au profit des pays du nord qui ont vu leurs excédents augmenter.

Ces déficits sont une menace pour les pays de la zone euro notamment pour l’Allemagne. Tout pays sortant de l’euro est engagé par les traités à rembourser le solde TARGET2. Si la France venait à quitter l’euro, l’Allemagne disposerait d’une créance à l’égard de la France, et la France d’une dette à l’égard de l’Allemagne. En admettant un risque de défaut nul, le remboursement d’une dette dans un franc dévalué infligerait une perte à l’Allemagne. La France peut en effet rembourser le montant de sa dette en franc (et non en euros) via la lex monetae. Pour Charles Gave, ce serait la fin de toute l’industrie financière allemande.

Par conséquent, les déficits des TARGET2 des pays du sud traduisent les déficits des balances commerciales de ces pays qui importent plus qu’ils n’exportent de biens, et ce, à crédit. Les pays de la zone euro ont donc tout intérêt à rééquilibrer leurs positions extérieures.

Un euro trop fort : faut-il une zone euro à deux vitesses ?

L’argument majeur d’un retour aux monnaies nationales est le fait que l’euro est trop fort pour les pays du sud et que les entreprises exportatrices sont pénalisées par une monnaie qui ne reflète pas la situation économique de leurs pays. L’économiste Marc Touati explique que la valeur qui permettrait d’équilibrer les balances commerciales des pays du sud est inférieure à la valeur actuelle de l’euro. Au contraire, la valeur actuelle de l’euro est inférieure à l’euro d’équilibre allemand. Ainsi, l’Allemagne serait avantagée par une monnaie sous-évaluée.

Pour contrer ce problème, Marc Touati préconise une zone euro à deux vitesses. Une zone économique premium avec un euro fort et des conditions de financement sur les marchés avantageuses. Et une autre zone avec un euro plus faible pour permettre aux nations du sud de rattraper économiquement les nations du nord. Cette division de la zone euro renvoie au débat sur l’Europe à deux vitesses.

Depuis plusieurs années, de nombreux politiques et think tank se sont penchés sur la question. Faut-il développer le fédéralisme au niveau d’un groupe restreint composé des plus grandes puissances et laisser aux autres pays de l’Union européenne un champ d’application réglementaire plus libre ? L’idée a de quoi séduire car elle permettrait de passer outre les interminables négociations entre les pays de l’Union européenne. Elle serait aussi l’occasion de développer les harmonisations réglementaires notamment bancaires. Néanmoins, elle sous-entend renoncer à une conception nationale de la politique économique au profit d’une instance supranationale. Elle revient donc à opposer les fédéralistes aux souverainistes.

Quitter la zone euro : les incertitudes demeurent

L’économiste Jacques Sapir pour qui une sortie de l’euro est la voie à prendre parle de gains en compétitivité liés à une dépréciation du franc qui permettraient d’atteindre une croissance forte à court terme de l’ordre de 3 à 4%. Pour contrer une possible augmentation des taux d’intérêt à la suite d’une fuite des investisseurs, il imagine un volume plancher d’obligations françaises dans les comptes des banques françaises, ce qui permettrait une renationalisation de la dette française. Sortir de l’euro comporte énormément d’incertitudes difficiles à apprécier économiquement. L’économiste alerte d’ailleurs sur un risque qui viendrait saper tous les avantages d’un retour au franc : si chaque pays se livre à des dévaluations compétitives, le continent serait entraîner dans un marasme économique.

De l’autre côté de la table, l’Institut Montaigne a tenté de chiffrer le coût d’un retour au franc. Avec l’hypothèse d’une dépréciation de 15% du franc, les effets économiques à long-terme seraient catastrophiques. La France devrait se préparer à une récession de l’ordre de 4% à 13%. Les entreprises enregistreraient une baisse de leurs taux de marge avec des produits importés plus chers. Pour de nombreux secteurs à forte densité technologique, le prix n’est pas la variable qui va permettre plus d’exportations. En d’autres termes, la dépréciation du franc ne serait pas bénéfique à la compétitivité de ces secteurs.

Conclusion

Il faut faire un choix ! Il n’y a qu’une seule chose à faire si les pays européens veulent aller de l’avant. Abandonner la zone euro telle qu’elle l’est aujourd’hui ! Reste à déterminer un nouveau modèle économique. Faut-il abandonner le concept de monnaie unique ? Ou faire le pas en avant du fédéralisme ?

Pour tous les économistes, la création d’un budget fédéral ambitieux et l’harmonisation des règles fiscales et budgétaires rendraient la zone monétaire efficace. Mais le défi est immense : on estime que l’Allemagne devrait consacrer de 8% à 12% de son PIB à ce budget fédéral. La mutualisation des dettes négociée en ce moment-même semble aller dans ce sens.

Parler des faiblesses de l’euro ne doit plus être du seul ressort des partis extrêmes et populistes. La monnaie est un sujet qui impacte tout le monde. C’est pourquoi il doit être pris à bras le corps.

Soufiane Lamalam

Sources :

- http://www.land.lu/page/article/164/335164/FRE/index.html

- https://www.touteleurope.eu/actualite/histoire-de-l-union-economique-et-monetaire-et-de-l-euro.html

- https://www.cvce.eu/collections/unit-content/-/unit/d5906df5-4f83-4603-85f7-0cabc24b9fe1/a581c869-f8e3-4893-bd90-a53fd54ed1e1

- https://economic-research.bnpparibas.com/Views/DisplayPublication.aspx?type=document&IdPdf=20841