Juste avant la pandémie de la Covid-19, en 2019, les Etats-Unis enregistraient un des taux de chômage les plus bas de leur histoire : 3,5%. En parallèle, le pays avait une inflation morose de seulement 1,4%. On a donc assisté à la concomitance d’un chômage très bas et d’une inflation toute aussi basse, de quoi faire frémir les défenseurs de la courbe de Phillips.

La courbe de Phillips a longtemps été l’un des outils fondamentaux de la macroéconomie. Il est souvent utilisé au sein de la macroéconomie keynésienne pour inclure la variation des prix dans le modèle IS-LM. Loin de faire l’unanimité, elle a fait l’objet de nombreuses critiques que ce soit chez les économistes en général ou même entre les keynésiens eux-mêmes. Modifiée au fil du temps, supprimée dans certains modèles, la relation a aujourd’hui quasiment disparu des débats. Peut-on alors définir la relation de Phillips comme dépassée au sein de la macroéconomie contemporaine ?

L’évolution de la courbe de Phillips au fil du temps

La courbe de Phillips, comme son nom l’indique, fût développée par Alban William Phillips en 1958. Cette étude résulte d’une constatation empirique, il observe une relation entre hausse des salaires et chômage sur la période 1861-1957 au Royaume-Uni. On voit sur la figure 1, que la variation des salaires nominaux et le taux de chômage sur cette période sont corrélés négativement. On assiste alors, à la naissance de la « première » courbe de Phillips.

Figure 1: Relation entre taux de chômage et variation des salaires au Royaume-Uni entre 1861 et 1957

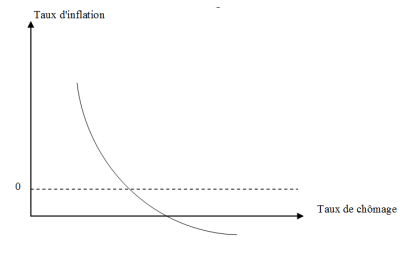

A ce moment-là, la relation de Phillips telle que nous la connaissons aujourd’hui, n’est pas encore établie. Elle ne le sera qu’en 1960 par Richard Lipsey. La courbe de Phillips « réinterprétée » (figure 3) montre qu’il existe une relation décroissante entre taux de chômage et taux d’inflation, les salaires nominaux ayant un rôle prépondérant dans la dynamique des prix.

Pour bien saisir cette relation, il faut comprendre que dans l’optique keynésienne, les salariés négocient leur salaire en fonction du salaire nominal et non du salaire réel comme dans le cadre néoclassique. De plus, à court-terme, Keynes énonçait le fait que le travail, lorsque le taux de chômage était supérieur à celui du plein-emploi, ne s’ajuste que par la quantité de travail et non par le prix de ce dernier. Là où les néoclassiques, n’estiment qu’il n’y a un ajustement que par le niveau de salaire. On a donc, dans le processus de production de l’entreprise, un prix de vente qui augmente (de manière linéaire) au fur et à mesure que la quantité de travail employée croît. En conclusion, les prix augmentent à mesure que le chômage diminue.

De cette courbe de Phillips réinterprétée, on en tire l’existence d’un arbitrage entre inflation et chômage pour les dirigeants. La politique menée doit choisir entre moins de chômage et plus d’inflation, ou l’inverse.

Figure 2: Courbe de Phillips réinterprétée (Valérie Mignon, 2010)

Cependant, de nouveau la relation sera l’objet de critiques provenant cette fois-ci de l’Ecole de Chicago dans les années 1970. Les monétaristes Milton Friedman et Edmund Phelps, mentionneront le fait que la relation est valable à court-terme mais qu’elle devient verticale à long-terme en introduisant les anticipations adaptatives. Les anticipations s’ajustant au court du temps, les travailleurs sont d’abord victimes d’illusion monétaire, mais cette dernière s’estompe par la suite. Les politiques budgétaires ou monétaires expansionnistes deviennent donc inefficaces à long-terme. Cette relation de Phillips « augmentée des anticipations » appelée aussi la courbe en « sapin de noël », lie désormais chômage et variation de l’inflation par rapport à la période précédente.

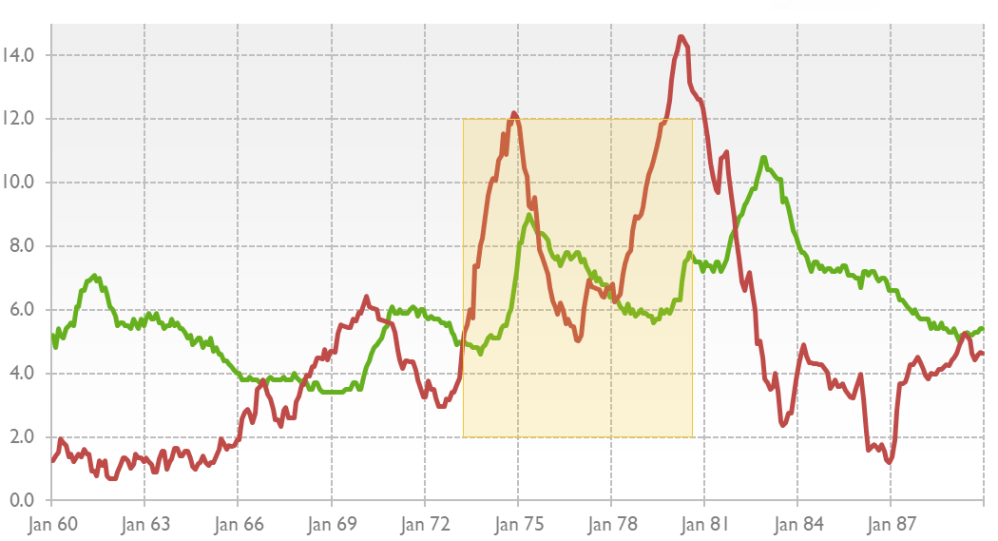

Empiriquement, cette vision sera confirmée par les faits et l’apparition de la stagflation au milieu des années 1970 (figure 3). Une période de forte inflation parallèlement à un fort taux de chômage, ce qui était théoriquement impossible dans la vision de la courbe de Phillips initiale ou même réinterprétée.

A partir de cette nouvelle équation, les économistes du courant monétariste justifieront l’existence de nouvelles variables, comme celle du NAIRU (Non-accelerating Inflation Rate of Unemployment) aussi appelé taux de chômage naturel, le taux de chômage qui ne créerait pas de pressions inflationnistes et donc relatif au plein-emploi. De plus, ces avancées pointent le fait qu’une variation du taux de chômage par rapport à son taux naturel (dans le cadre keynésien, il représente le taux de chômage se situant entre l’ajustement par les quantités et l’ajustement par les prix) ne résulterait que d’une erreur d’anticipation à cause de l’illusion monétaire.

Figure 3: Relation entre chômage et inflation entre janvier 1960 et janvier 1987 (Selon les données de la Réserve fédérale de Saint Louis par Sunshine Profits)

Malgré toutes les avancées théoriques sur le sujet, une analyse empirique au sein des pays de l’OCDE vient contredire toutes les modélisations qui ont été, jusqu’à alors, effectuées.

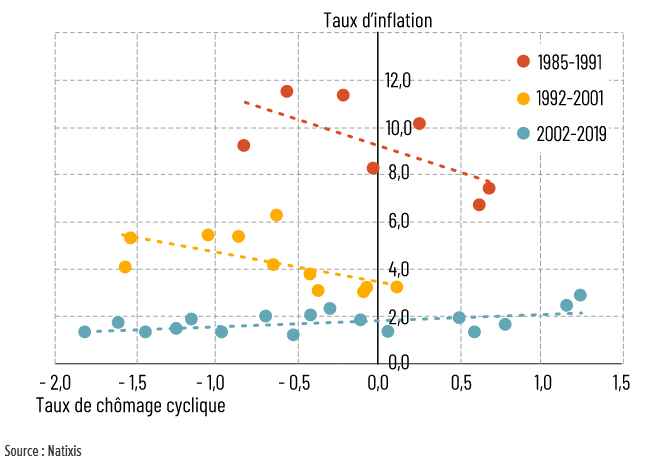

Figure 4: L’évolution de la relation entre taux d’inflation et taux de chômage cyclique entre les périodes 1985-1991, 1992-2001 et 2002-2019 (Alternatives Economiques)

On voit, en effet, dans le graphique ci-dessus que les données montrent que la courbe de Phillips tend à s’aplatir. La relation ne serait donc plus décroissante, et encore moins verticale mais bien horizontale. Mais alors, comment expliquer cette évolution dans le temps ? La courbe de Phillips serait-elle de l’histoire ancienne ?

Le problème de la modélisation macroéconomique

La principale difficulté de la relation de Phillips à bien décrire la réalité actuelle provient du simple fait qu’elle est un modèle macroéconomique. De trop nombreuses variables macroéconomiques non-corrélées, agissent sur la dynamique des prix sans agir sur le chômage et inversement. Un modèle étant une simplification de la réalité, il ne peut décrire parfaitement cette dernière et ici, nous avons atteint un stade ou le modèle n’est plus du tout représentatif du réel. La prise en compte de facteurs comme l’ouverture de l’économie, du rôle croissant de l’Etat dans l’économie, de la modification de la structure du marché du travail ou même des structures socioéconomiques est primordiale pour saisir la dynamique des prix et du chômage. L’économie est composée de variables qui interagissent toutes entre elles, et il est difficile à l’aide d’une simple équation, d’appréhender toutes les interactions. On distingue parfaitement cet écart qui se creuse entre le modèle et la réalité dans la figure 4, où la relation de Phillips disparaît au fur et à mesure que le temps passe.

De plus, la réalité microéconomique n’est pas toujours en accord avec la réalité macroéconomique, le simple fait que les classes populaires subissent plus l’inflation que les plus riches, comme l’a montré Xavier Jaravel, en est la preuve. On peut aussi parler de la disparité de dynamisme entre les différents secteurs de l’économie: il y a un écart flagrant entre l’industrie manufacturière et le numérique par exemple.

Tentons, cependant d’appréhender les raisons principales de la décorrélation entre chômage et inflation.

La structure du marché du travail

La flexibilisation du marché du travail et ses changements structurels mettent à mal cette fameuse courbe. Premièrement, on assiste à un développement du travail partiel et des petits boulots comme on le voit sur le figure 5. Cela signifie que beaucoup de personnes en situation précaires et qui aimeraient travailler plus, sont considérées comme « en emploi » alors qu’on pourrait les caractériser aussi de « chômeurs-partiels ». De plus, le durcissement des conditions requises pour prétendre aux indemnités chômage ces dernières années en France, diminuent mécaniquement le nombre de chômeurs en faisant basculer une part de ces derniers dans la case « inactifs ». En conclusion, la flexibilisation du marché du travail à l’œuvre dans la plupart des économies avancées, lois Hartz-Schröder entre 2003 et 2005 en Allemagne par exemple, ont modifié fortement la structure du marché du travail. Ces changements structurels, ont réduit le chômage, mais avec un changement plus sémantique que réel et en créant des travailleurs précaires. Cette flexibilisation du marché du travail pourrait expliquer une baisse du chômage non-corrélée à une évolution quelconque des salaires, si ce n’est de manière minime, et qui n’affecterait donc pas les prix.

Figure 5 : Part du temps partiel dans l’emploi au cours des années (ENS Lyon)

Pour expliquer la décorrélation des deux variables, nous pouvons aussi mentionner le rôle de la démocratisation du salaire d’efficience développé dans le cadre du compromis fordiste. En effet, des économistes comme G. Akerlof et J. Yellen, ont démontré que les entreprises avaient tendance à payer leurs employés à un niveau supérieur à celui du salaire d’équilibre sur le marché du travail avec pour principal objectif d’accroître leur productivité. La croissance des salaires et de la productivité, en parallèle, annule, de fait, la variation des prix. On a donc un facteur structurel, le salaire d’efficience, susceptible d’expliquer une croissance des salaires sans un quelconque impact sur les prix.

En outre, le paradoxe de la productivité de Solow est aussi une des raisons qui permettrait d’expliquer cette décorrélation. On a remarqué que les innovations majeures, comme la machine à vapeur par exemple, ont, par le passé, créé de forts gains de productivité. Cependant, avec l’innovation majeure que représente l’informatique, nous n’assistons pas à l’apparition de ces gains de productivité qui restent très faibles : l’exemple parfait est celui de WhatsApp, 500 millions d’inscrits en 2014 pour seulement 50 salariés. L’automatisation des tâches, amène progressivement à la suppression de certains emplois qui devraient atteindre le nombre de 53 millions en 2030 selon McKinsey Institute. Cette automatisation, n’en est pas moins synonyme de dynamique des prix à la hausse, la demande des ménages des pays développés se tournant majoritairement vers le secteur tertiaire, malgré une augmentation du chômage.

Enfin, n’oublions pas que le taux de marge des entreprises a une importance capitale dans le niveau des prix et que son niveau est représentatif du partage de la valeur ajoutée. Son niveau historiquement haut avant la crise de 2008 (figure 6) et avant la pandémie de la Covid-19, pourrait expliquer que des politiques de réduction du coût du travail comme le CICE, ne se traduisent pas par des baisses de prix. En effet, la réduction de la part des salaires dans le partage de la valeur ajoutée réduit mécaniquement l’effet de la variation de ces derniers sur les prix.

Figure 6: Evolution de la part des salaires dans la valeur ajoutée nette au coût des facteurs des sociétés non financières depuis 1970, en % (Alternatives Economiques)

Le facteur mondialisation

La mondialisation affecte négativement la capacité de négociation des syndicats supposés, ici, établir le niveau de salaire. L’accroissement de la mobilité des facteurs de production, et notamment du capital, depuis les années 1980, a créé une concurrence internationale du travail. L’internationalisation des firmes a créé une concurrence à travers le monde entre les différentes usines d’une même entreprise. Si la productivité des travailleurs dans les pays développés ne compense pas le faible coût du travail dans les pays qui le sont moins, on assiste alors à des délocalisations. Le paradoxe de la productivité, joue donc de fait en défaveur des travailleurs des pays développés. Cette concurrence réduit donc le pouvoir de négociation des syndicats quant au niveau des salaires, qui ne peuvent plus se servir du chômage comme d’un argument. Toutefois, il faut nuancer cet argument car les spécificités nationales jouent beaucoup dans la structure des salaires et dans le poids des syndicats.

En parallèle, la concurrence internationale en termes de compétitivité-prix fait rage, on assiste donc à une inflation atone dans la plupart des pays. Ceci est, en partie, dû aux importations provenant des pays émergents pour les produits manufacturiers par exemple. Le niveau de chômage national n’y étant, de fait, pour rien, nous pouvons donc estimer qu’une telle baisse des prix n’est liée en rien avec le taux de chômage national.

La politique publique

L’Etat est aussi impliquée dans la disparition de la relation. En effet, en France, au sein de la fonction publique nous avons assisté à un décrochage des salaires vis-à-vis du taux d’inflation. Les salaires n’étant pas affectés par l’évolution du taux de chômage, on assiste à une réduction du pouvoir d’achat des membres de la fonction publique depuis 20 ans et donc de la demande, sans pour autant que le chômage soit impliqué dans le processus. Encore une fois, nous assistons à la baisse des prix par la demande, sans que cela corrélé au taux de chômage.

A cela nous pourrions rajouter l’existence d’un salaire minimum dans les pays en ayant un, avec le SMIG en France remontant à 1950 et devenu SMIC en 1970. Malgré les débats concernant la juste rémunération qu’il devrait apporter, il n’en est pas moins vrai qu’un chômage élevé a désormais un impact limité sur les salaires, ceux-ci ayant un prix plancher. On a donc une décorrélation, par la politique publique de soutien aux salaires, de la variation du taux de chômage et du salaire nominal et donc des prix, le deuxième variable étant moins sensible à la première. La structure des salaires a donc été modifiée par les emplois de la fonction publique, l’incitation à l’emploi n’étant plus monétaire mais bien à propos de la sécurité de l’emploi.

La politique publique impacte donc bien la décorrélation de nos deux variables, mais une autre politique, monétaire cette fois-ci, est quant à elle impactée par la modification de l’équation macroéconomique.

Les implications pour la politique monétaire

Le 28 août 2020, le président de Banque Centrale américaine Jérôme Powell, annonçait dans une conférence de presse, un changement de direction de la politique monétaire de son institution. L’objectif premier de la FED étant désormais le plein-emploi, devant celui de l’inflation qui ne représente plus une menace en tant que telle, ce qui est une mini-révolution dans l’univers des banquiers centraux. Ce changement de direction de la politique est un symbole fort, la politique monétaire rompt avec la vision traditionnelle selon laquelle la politique monétaire ne doit lutter que contre l’inflation et rester neutre quant à la sphère réelle de l’économie. Malgré des taux d’intérêts bas maintenus pendant plusieurs années, l’inflation n’est pas revenue et ne constitue plus un problème en soi. L’inflation et le plein-emploi sont désormais tous deux au sein des objectifs de la banque centrale américaine, ce qui sous-entend une disparition de l’arbitrage effectué l’institution. Si les autres Banques Centrales suivent le mouvement, comme elles l’avaient fait avec le Quantitative Easing après la crise de 2008, peut-être la disparition de la courbe de Phillips deviendrait alors entérinée. On observe donc une réhabilitation des politiques conjoncturelles dans la sphère macroéconomique, poussée par des révolutions dans la sphère théorique de la macroéconomie dues au dépassement des anciennes lois, qui apparaissent aujourd’hui comme de simples régularités circonstancielles.

De nouvelles explications tentant d’intégrer la viscosité des prix au sein de la courbe de Phillips ont émergé avec la courbe de Phillips nouvelle keynésienne (NKPC), mais cette NKPC reste insuffisante pour saisir la pleinement réalité dans toute sa complexité. Comme le disait, Lawrence Summers, les Keynésiens doivent revoir leur vision de la macroéconomie. L’intégration de facteurs comme l’hystérésis au sein du raisonnement macroéconomique devient une nécessité, pour comprendre l’impact de l’histoire sur la situation économique. L’économie n’est pas une science exacte. L’outil mathématique reste un élément central au sein cette dernière, mais il ne peut rendre compte à lui seul de l’immense complexité des problèmes socio-économiques auxquels nous faisons face. Les interactions entre les différentes variables macroéconomiques ne peuvent être comprises, que lorsque l’on sait qu’elles s’intègrent dans des structures socioéconomiques bien précises et différentes les unes des autres. En effet, l’économie peu importe son courant idéologique, a encore beaucoup à apprendre des sciences humaines qui l’entourent.

Lucas Benyattou

Sources :

J.R Hicks (1937), “Mr. Keynes and the « Classics »; A Suggested Interpretation Author(s)”, Econometrica

A. W. Phillips (1958), “The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957”, Economica

R. G. Lipsey (1960),” The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1862-1957: A Further Analysis”, Economica

John Maynard Keynes (1935), « The General Theory of Employment, Interest and Money”

Milton Friedman (1968), « The Role of Monetary Policy », American Economic Review

Xavier Jaravel (2019), « The Costs of Being Poor: Inflation Inequality Leads to Three Million More People in Poverty”, The Groundwork Collaborative

G. A. Akerlof & J. Yellen (2011), “Efficiency Wage Models of the Labor Market », Cambridge University Press

Jézabel Couppey-Soubeyran (2013), « Le paradoxe de Solow », Alternatives Economiques

Gali J, Gertler M (1999), « Inflation dynamics: a structural econometric approach », J Monet Econ

Lawrence H. Summer (1990), « Les keynésiens doivent-ils se passer de la courbe de Phillips? », Revue française d’économie