L’activité économique, comme toute activité humaine, génère des externalités dont certaines sont négatives. Ces effets externes, qui échappent par définition aux calculs des économistes, sont pourtant des grandeurs économiques dont la prise en compte apparaît de plus en plus essentielle. La médiatisation des rapports du GIEC place l’une de ces externalités, les émissions de CO2, au coeur de l’actualité. Depuis la Révolution industrielle, la croissance économique repose sur la combustion de matières fossiles. La consommation mondiale d’énergie primaire croît avec la population. La plupart des sources d’énergie ont tendance à se superposer plutôt qu’à se substituer. Aussi, les énergies carbonées (notamment charbon, pétrole et gaz) sont toujours massivement utilisées. Pour preuve : en 2014, les énergies fossiles représentaient 81,2% de la consommation mondiale d’énergie primaire. Il en résulte la libération d’énormes quantités de CO2 dans l’atmosphère terrestre, plus que ce que les puits de carbone (végétation, océans…) peuvent absorber, contribuant à augmenter l’effet de serre et à dérégler le climat. D’ailleurs, l’épidémie du coronavirus covid-19 en Chine a entraîné un ralentissement de l’activité économique, qui s’est accompagné d’une baisse des émissions de CO2 du pays. Cela permet d’appuyer le fait que l’homme est responsable de l’augmentation de la concentration de CO2 dans l’atmosphère. En période interglaciaire comme aujourd’hui, la concentration de CO2 dans l’air devrait être de 280 vpm (volumes de CO2 par million de volumes d’air). Aujourd’hui, elle avoisine les 400 vpm. Aujourd’hui, nombreux sont les experts qui alertent de l’impact à venir sur l’ensemble de l’humanité, et, a fortiori, sur l’activité économique elle-même. Face à ce constat, réduire les émissions de CO2 apparaît comme urgent. Une solution envisagée est la dissuasion : il s’agit de pénaliser les émissions en imposant une taxe carbone.

Principe de la taxe carbone

L’argent occupe une place prépondérante dans l’économie. Les grandeurs économiques sont en effet présentées en argent. Pour intégrer les externalités négatives de l’activité économique aux modèles, il apparaît logique de traduire ces externalités, notamment les émissions de CO2, en argent. D’autant plus que les dégâts causés sur notre environnement entraînent des dépenses. Les incendies qui ont ravagé l’Australie à la fin de l’année 2019 fournissent un exemple éclairant : il a fallu mobiliser des secours et déplacer des populations, ce qui a engendré de nombreuses dépenses pour le contribuable.

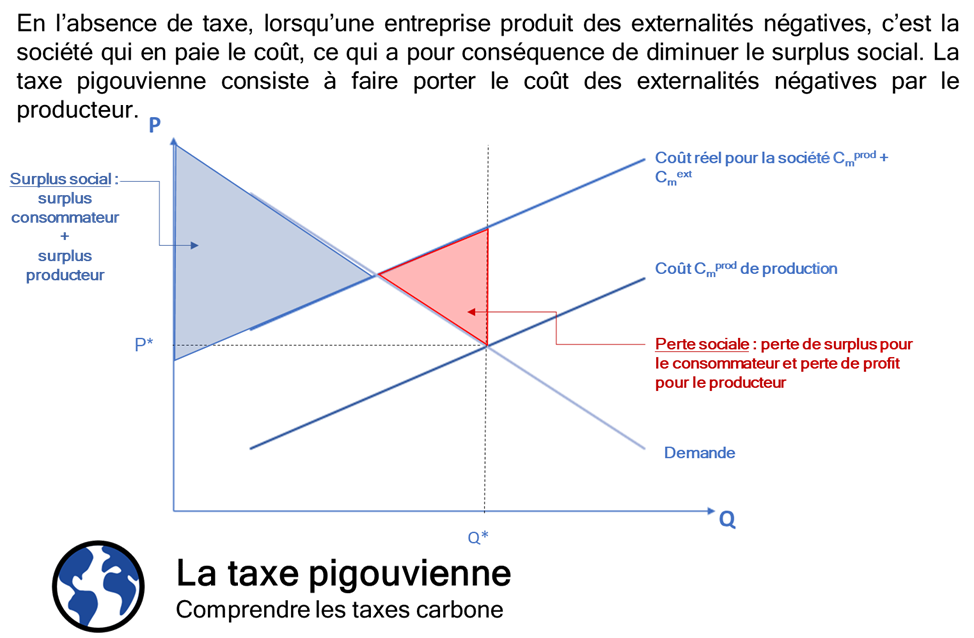

En économie, le coût marginal d’un produit désigne la variation du coût total payé par le producteur pour une variation de quantité produite donnée. Pour traduire les externalités d’une production, on peut introduire le coût marginal externe Cmext. Cela correspond à un coût supporté par l’ensemble de la société. Si l’impact de la production est positif, le coût marginal externe est négatif. Si l’impact de la production est négatif, le coût marginal externe est positif. Autrement dit, plus une activité de production est néfaste pour l’environnement, plus le coût marginal externe sera élevé. Le surplus social, c’est-à-dire le bénéfice que la société (consommateurs et producteurs) tire du marché, est donc d’autant plus réduit que les activités sont néfastes. Pour réduire les externalités négatives et augmenter les externalités positives, plusieurs modèles ont été envisagés. Il semble intéressant, par exemple, d’impacter d’autant plus la compétitivité d’une entreprise qu’elle a un impact négatif sur l’environnement. Il s’agit alors de lui faire payer un dû à la hauteur de son impact. C’est le principe du pollueur-payeur, introduit par Arthur Pigou en 1920. La taxe pigouvienne intègre au marché les externalités négatives de l’activité économique grâce à son taux égal au coût marginal externe. En faisant en sorte que l’émetteur internalise l’externalité qu’il cause, on restaure le surplus social optimal.

D’autres économistes s’opposent au contraire à l’intervention de l’Etat dans l’économie. En 1960, Ronald Coase estime que tous les acteurs du système économique sont responsables d’externalités, et qu’il s’agit de trouver le meilleur équilibre. Selon lui, les externalités sont liées aux droits de propriété. George Stigler énonce ainsi le théorème dit de Coase : « Si les droits de propriété existent et sont échangeables sur un marché parfait, alors l’optimum social est restauré ». Le système coasien requiert donc une garantie des droits de propriété.

Expériences de la taxe carbone

C’est dans le protocole de Kyoto (COP3, 1997) qu’apparaît la proposition d’attribuer un prix au CO2. Afin que les particuliers et les entreprises s’efforcent de limiter leurs émissions de CO2, il s’agit pour eux de payer une contribution symbolique dont le montant sera amené à augmenter progressivement au fil des ans. En France, la Composante Carbone sera introduite en 2014. Il s’agit d’une taxe d’inspiration pigouvienne intégrée au prix de l’énergie (essence, gazole, fioul, gaz naturel) en fonction du degré d’émissions de CO2. C’est le consommateur final qui paie cette taxe. Contrairement à la taxe proposée par Pigou dont le taux est égal au coût marginal externe d’une activité, le taux de la Composante Carbone augmente progressivement. Pendant plusieurs années, cette taxe carbone n’a pas eu de fort impact sur les particuliers puisque son augmentation a été accompagnée de la baisse du cours du pétrole.

Les industries les plus polluantes, elles, sont soumises à un dispositif européen. Si la taxe française sur l’énergie est un dispositif fiscal dissuasif, l’Union Européenne a mis en place, en 2005, un système incitatif « cap and trade » de quotas d’émissions, aussi connu sous le nom de « marché carbone », d’inspiration coasienne. Il s’agissait de distribuer des permis d’émission sur le marché européen. Les entreprises européennes avaient le droit d’échanger ces permis sur le « marché carbone »… Jusqu’à faire chuter le prix du carbone. Il était alors plus intéressant pour une entreprise d’acheter un droit d’émissions que de mettre en place des moyens de production coûteux permettant de limiter leurs émissions. Plutôt que d’investir dans des moyens de production moins polluants, les entreprises s’échangèrent donc des droits d’émissions pour des sommes dérisoires. Cette incitation fiscale fut un échec.

Les difficultés de mise en place d’une taxe carbone

Cet échec est révélateur de la difficulté de mettre en place une taxe carbone. Il est d’ailleurs difficile d’estimer les impacts du CO2 et de traduire monétairement ces impacts. En sciences physiques, les prédictions météorologiques et climatiques sont difficiles à établir tant les paramètres à prendre en compte sont nombreux. Les experts du GIEC eux-mêmes le reconnaissent. Il en va de même pour les comportements humains et l’évolution des marchés. Si l’économie a voulu rationaliser les phénomènes sociétaux, l’expérience montre l’impossibilité d’établir des lois économiques immuables. De plus, les biens étant souvent constitués de plusieurs matériaux, il est particulièrement ardu d’estimer la quantité de CO2 émise pour la fabrication de ces objets. Par ailleurs, on a tendance à associer développement durable et respect de l’environnement. Mais le développement durable repose sur l’équilibre entre trois piliers : environnemental, économique et social. Quelles sont les retombées économiques et sociales des taxes carbone ?

L’Union européenne souhaite aujourd’hui mettre en place une nouvelle taxe carbone. Le Green New Deal européen consiste à favoriser les investissements dans les activités économiques ayant des conséquences sur le réchauffement climatique. Mais la mise en place d’une taxe carbone pose la question de la compétitivité des économies européennes face à des concurrents ne subissant pas de contrainte. On se heurte au risque que les entreprises préfèrent délocaliser pour échapper aux taxes qu’investir dans des moyens de production coûteux en Europe. Cela entraînerait des suppressions d’emplois et ne ferait que déplacer les émissions de CO2. Ursula von der Leyen propose donc un ajustement carbone aux frontières (ACF) de l’Union afin que les entreprises européennes ne soient pas défavorisées face à des entreprises étrangères n’ayant pas eu à s’acquitter d’une taxe carbone. Par ailleurs, les entreprises européennes souhaitant exporter leurs produits hors de l’Union pourraient bénéficier d’une baisse de la taxation sur les produits exportés. La compétitivité des producteurs européens ne serait donc pas entravée. De plus, la taxe carbone européenne, si elle est efficace, améliorera l’efficacité carbone non seulement de l’Europe, mais aussi des pays tiers. Mais une question reste en suspens : celle de l’impact de la taxe carbone sur le consommateur final.

Récemment, les taxes carbone ont soulevé des réticences auprès des citoyens. L’année 2019 a d’ailleurs été marquée par des mobilisations hebdomadaires : celles des Gilets jaunes. Les contestations ont été déclenchées par la hausse du prix du carburant, dont beaucoup de Français ne peuvent pas se passer (la demande de carburant est faiblement élastique). En effet, la hausse de la taxe carbone, répercutée sur le consommateur final, a été concomitante avec celle du cours du pétrole. Les économètres estiment que le mouvement des Gilets jaunes a pris racine dans un contexte social déjà explosif. L’impact de la taxe carbone sur le prix du carburant n’a fait que mettre le feu aux poudres. L’augmentation de la composante carbone voulue par le gouvernement, elle, n’a pas fait long feu. Cet exemple montre que la connaissance de la réalité sociale doit être prise en compte dans la mise en place de mesures économiques. L’économiste doit s’inscrire dans un contexte pluridisciplinaire : Bernard Maris affirmait qu’un économiste compétent devait comprendre les mathématiques, mais aussi l’histoire, la psychologie ou encore la philosophie. Et à propos de philosophie, on peut se pencher sur la question éthique et la durabilité d’un « droit à polluer ». Deux situations apparaissent : les acteurs détenteurs de capitaux, pouvant se permettre de polluer en échange d’une contrepartie financière, et les acteurs plus fragiles. Dans un systèmes d’inspiration coasienne, seuls les acteurs détenant les plus forts capitaux pourront être propriétaires de droits d’émissions. Or, l’ensemble de l’humanité est concerné par les conséquences néfastes des émissions de CO2. Dénoncer le « droit à polluer » paraît donc légitime. La mise en place d’une taxe carbone nécessite que la limitation des émissions soit plus avantageuse (ou moins désavantageuse) pour le pollueur que le fait de payer un « droit à polluer ».

Conclusion

La taxe pigouvienne paraît plus intéressante que la taxe coasienne car elle ne permet pas aux pollueurs de s’échanger leur « droit à polluer » sur un marché. Ainsi, elle est plus contraignante. Cependant, déterminer le coût sociétal des émissions de CO2 est un casse-tête. Tout comme la répercussion d’une taxe sur le consommateur final, qui peuvent mener à des tensions. Si l’économie peut paraître impactée dans un premier temps, l’économiste Nicholas Stern affirme qu‘« une action volontariste immédiate pour lutter contre le dérèglement climatique serait moins coûteuse pour l’économie mondiale que les conséquences d’un tel dérèglement ».

Par Camille Guittonneau et Jeanne Ménage

Un commentaire sur “Comprendre les taxes carbones”